26 septembre 2025

RCI Bank innove en émettant une AT1… Enfin pas tout à fait !

La macro mondiale semble tenir la route. L’OCDE vient de relever sa prévision de croissance 2025 à 3,2% grâce à un cocktail assez attendu : frontloading face aux droits de douane américains, investissements dans l’IA et relance chinoise. Le tout suffira pour éviter la récession mondiale, mais pas pour effacer l’impression que, comme dans la décennie 2010, les trajectoires divergent : les États-Unis ralentissent certes, mais tiennent debout ; l’Europe s’essouffle ; la France traîne comme d’habitude en queue de peloton.

C’est presque un running gag : à chaque crise, beaucoup d’analystes jurent que les mesures américaines – ici les hausses de droits de douane de Trump – vont précipiter l’économie dans la récession. Et à chaque fois, ce sont encore les États-Unis qui s’en sortent le mieux. Le PIB américain progressera de 1,8% en 2025, moins qu’en 2024 mais mieux que ce que l’on craignait, et surtout avec un atout inégalable : la puissance du dollar. L’Europe, elle, reste engluée dans ses contradictions : inflation importée, faible croissance, marges de manœuvre budgétaires inexistantes. Ce sont encore les pays les plus endettés et les plus mous économiquement qui encaissent le plus durement les secousses.

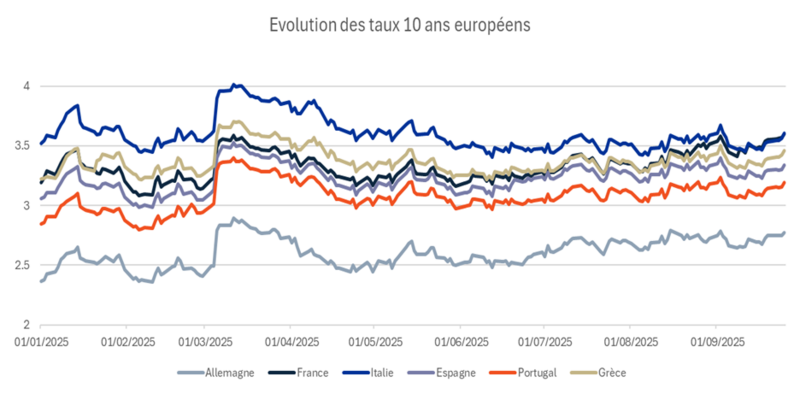

Dans ce contexte, le crédit européen continue de jouer son rôle de valeur refuge, porté par des taux moyen/long terme stables voire en hausse (cf graphe ci-dessous) et bien que les spreads restent serrés, les flux restent massifs : les investisseurs veulent du rendement « sûr » et des actifs liquides car l’environnement est extrêmement mouvant et beaucoup d’actifs plus risqués ou moins liquides offrent un rendement équivalent ou inférieur... Et ils se précipitent sur le primaire. Les exemples ne manquent pas : Capgemini a levé 4 milliards d’euros avec un carnet de 13 milliards, Veolia a placé une hybride de 850 millions avec 4,7 milliards de carnets et Valeo a trouvé 2,7 milliards de demande pour 500 millions d’obligations vertes… Pour une fois dans ce type de label « vert », nous noterons que Valeo s’engage à ce que les fonds soient spécifiquement dédiés à des projets liés à la mobilité bas carbone… Les sursouscriptions sont systématiques et spectaculaires. La moindre prime d’émission offerte au démarrage disparaît dans l’instant, preuve d’un marché qui n’est plus seulement favorable aux émetteurs : il est euphorique.

Sources : Bloomberg, Amplegest

Et puis il y a RCI Bank. La captive bancaire de Renault a fait son entrée sur le marché AT1 avec une émission de 400 millions d’euros. Résultat : 7,4 milliards de demande, soit 18 fois le montant offert. Pourquoi un tel engouement ? D’abord parce que la quête du rendement a bel et bien fait son retour et que cette émission à un rendement de 6% offre plus que les autres AT1 et plus que le high yield, alors même que son nom rassure…

Ensuite, raison qui nous semble plus justifiée, parce que les captives automobiles offrent un profil de crédit bien particulier et rassurant : elles prêtent quand les ventes de voitures vont bien, c’est-à-dire quand l’économie est plutôt favorable et les ménages solvables et réduisent la voilure quand l’automobile est en plus grande difficulté, mais n’ont pas de risque bilanciel massif et complexe d’une banque classique. Leur structure est simple, et leur bilan est généralement plus solide et plus stable que celui de leur maison-mère, d’autant plus qu’elles sont soumises aux ratios prudentiels des régulateurs bancaires. Bref, tout ce que les créanciers aiment. On a même vu historiquement des notations supérieures pour la captive bancaire que pour le constructeur lui-même. Et en cas de stress majeur, elles savent parfaitement, en compagnie du régulateur, trouver un repreneur ou un adossement bancaire – FIDIS, la filiale de Fiat, reprise en partie par Crédit Agricole il y a quelques années, en est l’exemple parfait.

Si nous apprécions particulièrement ce type d’émetteur, nous regrettons actuellement que l’émission RCI cumule un triple risque que nous préférons éviter actuellement– France + automobile + Tier 1 pour un coupon de 6% qui nous semble faible...

L’AT1 inaugurale de RCI Bank a fait sensation, mais l’innovation est relative : déjà en 1985, DIAC plaçait, grâce au Crédit Lyonnais, un perpétuel participatif (FR0000047821) au plancher 6,5%, indexé TAM, encore vivant sur le marché, bien que pour un encours résiduel de 15M€. Les captives auto de Renault avaient donc, il y a près de quarante ans, déjà utilisé la dette perpétuelle — dans un habillage juridique à la française et si elles n’étaient pas « AT1 », on peut néanmoins acter leur utilisation en quasi-fonds propres après autant d’années de service !

Conclusion : encore et toujours la même histoire. Les États-Unis encaissent mieux que prévu, soutenus par leur devise et leur puissance économique. L’Europe continue de patiner, plombée par ses dettes et ses rigidités. Et pendant ce temps, les marchés du crédit s’enivrent de rendement et de sécurité apparente, au point de sursouscrire dix ou vingt fois des émissions qui ne sont pourtant pas si attractives… Dans cet environnement, la prudence reste de mise : garder une duration courte, privilégier un crédit de bonne qualité, et laisser aux autres l’illusion que la fête peut continuer éternellement.

Matthieu Bailly