24 octobre 2025

Worldline, soulagement à crédit

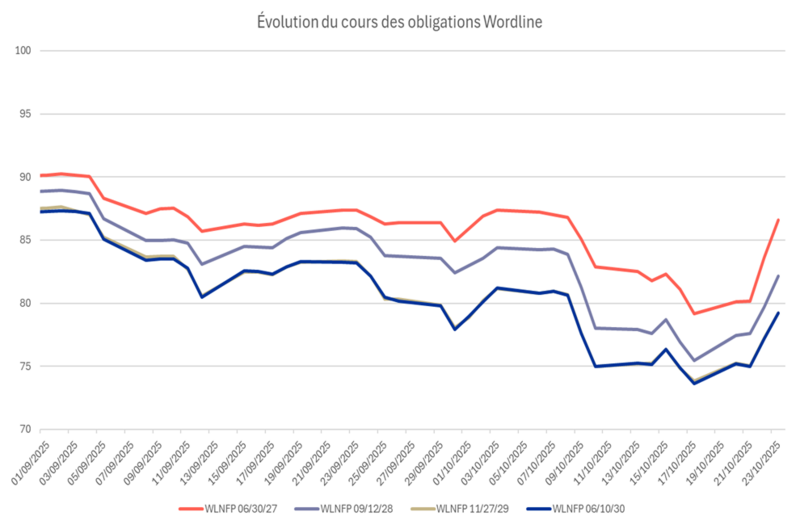

Si l’on en croit la réaction des investisseurs, qu’ils soient créanciers ou actionnaires, la dernière publication de résultats de Worldline a convaincu. En quelques heures, les obligations du groupe ont grimpé de 4 à 7 points et le titre a repris plus de 15 %. Tout cela pour un chiffre d’affaires du troisième trimestre en baisse de 0,8 % en organique, à 1,1 milliard d’euros, et des perspectives 2025 légèrement resserrées vers le bas : une croissance en légère baisse, un EBITDA ajusté légèrement au-delà de 800M€. Rien d’enthousiasmant donc mais les analystes y ont vu un signe de stabilisation : le recul des activités Services aux Commerçants (–3,5 %) semble s’atténuer, tandis que les Services Financiers continuent de s’éroder (–4,5 %), mais sans surprise cette fois.

Sources : Bloomberg, Amplegest

Le management, lui, s’est voulu confiant : « les premières mesures commencent à porter leurs fruits ». Ces mesures consistent, entre autres, en un programme de cessions – après la vente de la branche Mobilité & Services Web Transactionnels à Magellan Partners, Worldline est entré en négociation exclusive avec Shift4 pour céder ses activités nord-américaines (valeur d’entreprise : 70 millions d’euros, soit 8,8x l’EBITDA). Au total, le groupe espère 300 à 350 millions d’euros de produits nets de cession d’ici 2026, de quoi « renforcer sa liquidité » et « simplifier sa structure ». Rappelons tout de même que les actifs du groupe représentent, soi-disant, près de 12 milliards d’euros et que la dette nette avoisine les 2Mds d’euros… 70M€ sont donc tout à fait anecdotiques dans la balance…

Les audits indépendants menés par Accuracy et Oliver Wyman ont eux aussi apporté une respiration bienvenue, la crainte principale pouvant être dans les rumeurs de fraude qui avaient agité les marchés avant l’été, ravivant le spectre Wirecard : pas d’exposition majeure à des clients à haut risque, pas de menace de conformité immédiate – même si le groupe devra encore investir sur le sujet au détriment de sa génération de liquidité. Le marché a applaudi, soulagé que la tempête du « cash pooling » révélée par le Financial Times cet été soit, semble-t-il, mieux comprise : le système reste « fonctionnel depuis dix ans » et repose sur un cash pool notionnel plutôt que physique. Bref, les audits sont bons, les explications sont fournies, et les promesses abondent : la capital structure sera « traitée au Capital Markets Day » et la transformation « est en route » – encore…

Reste que les chiffres, eux, parlent un langage moins lyrique. Le free cash-flow attendu entre 20 et 100 millions d’euros ne permet pas vraiment de respirer sur un chiffre d’affaires de 4 milliards d’euros : on est ici dans l’épaisseur du trait, pas dans la réalisation de marges conséquentes. À titre de comparaison, entre 2019 et 2022, Worldline générait 200 à 700 millions d’euros de free cash-flow par an – de quoi mesurer la chute. D’autant que le coût de la dette a explosé, passant de 2–3 % à environ 11 % sur le marché secondaire, ce qui rend toute opération de refinancement ordinaire quasiment impossible. Tant que le stock de dette historique à faible taux subsiste, le groupe peut maintenir la façade, mais la réouverture d’un financement à 11 % ou même entre 7 et 10% effacerait instantanément ce qu’il reste de flux de trésorerie positifs.

Côté bilan, la lecture n’est pas plus réconfortante : sur 12 milliards d’euros d’actifs, 11 milliards sont incorporels, dont 9 milliards de goodwill – un montant inchangé depuis 2021, malgré trois ans de « plans de transformation » successifs. En 2019, à l’époque bénie d’une croissance organique solide, le goodwill n’était que de 3 milliards. Autrement dit : 6 milliards d’actifs espérés se sont accumulés au fil des acquisitions, sans jamais se convertir en valeur tangible. Les marchés semblent désormais convaincus que cette fois, le management réussira à transformer la promesse en performance. C’est audacieux, pour ne pas dire candide, de la part d’investisseurs qui avaient pourtant déjà vu cette pièce-là – et sa suite.

En résumé : les revenus reculent, les cessions rapporteront peut-être autour de 300 millions d’euros, soit 15% de la dette nette totale et 2.5% des actifs de l’entreprise, les audits rassurent, et les investisseurs saluent le « retour de la confiance ». Mais le cash-flow reste quasi nul, la dette trop chère, le bilan trop virtuel, et les marges trop fines pour absorber le moindre dérapage. Même à un rendement de 11% et des obligations lourdement décotées par rapport à leur rating BB offert par les agences, nous considérons que l’ex-filiale d’Atos n’est pas un investissement ‘value’ pour un investisseur obligataire mais plutôt un risque de ‘value trap’ significatif.

Matthieu Bailly