12 décembre 2025

"portage" et longueur de temps font plus que force ni que rage...

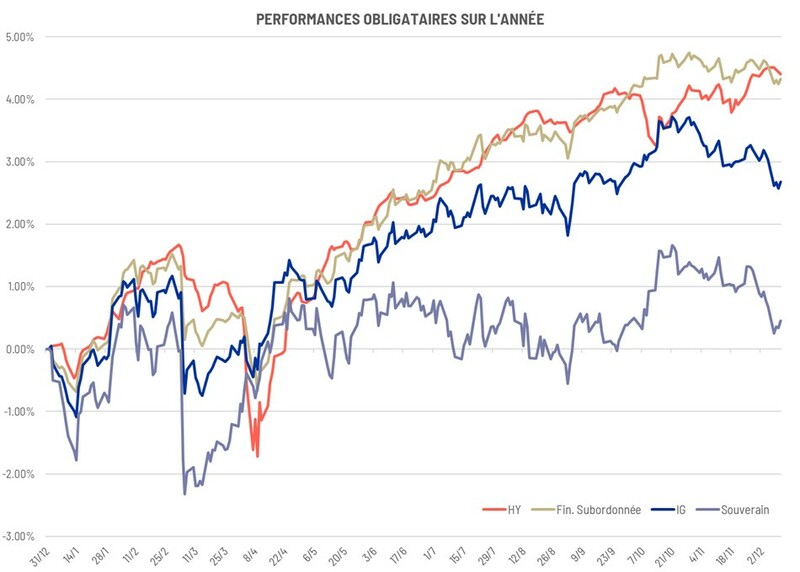

L’année obligataire touche à sa fin sans véritable surprise. Les performances s’établissent à un niveau très proche du portage annuel, dans un contexte marqué par une absence d’incident majeur sur les marchés de crédit – hormis l’épiphénomène d’avril durant lequel il fut préférable de ne surtout rien modifier à son allocation initiale - et par une volatilité globalement contenue. Cette configuration rappelle une réalité souvent oubliée : lorsque les spreads restent stables et que les taux évoluent dans des fourchettes relativement étroites, la performance obligataire est avant tout mécanique. En Europe, l’Investissement Grade affiche ainsi une performance proche de 3 %, tandis que le High Yield se situe autour de 5 %, exactement comme les subordonnées financières, des niveaux cohérents avec les rendements servis en début d’année. Seuls les souverains, parce que leur portage est encore faible, leurs maturités moyennes – et donc leur sensibilité – généralement beaucoup plus longues et leurs équilibres et vecteurs d’évolution très peu favorables, entre déséquilibre budgétaire, réduction du bilan de la banque centrale et désintérêt progressif des investisseurs internationaux, ont, une fois de plus apporté une performance nulle à leurs investisseurs… Et cela pourrait bien continuer l’an prochain, à moins d’une crise majeure qui pousserait la BCE à baisser ses taux et les investisseurs à opérer un « flight to quality » … Mais peut-on encore considérer que la dette française soit « the quality » ? rien n’est moins sûr, d’autant plus si la crise majeure en vient précisément, ce qui n’est pas exclu… et peut-être, dans un tel cas, verrait-on les obligations espagnoles, italiennes ou grecques, ainsi que l’or, largement surperformer d’autres obligations d’Etat européennes comme l’Allemagne ou la France, alors même que l’indice ci-dessous est essentiellement composé de ces deux derniers emprunteurs, puisque pondéré seulement par le volume de dette émis.

Sources : Bloomberg, Amplegest

Les marchés de crédit ont ainsi évolué de manière remarquablement stable. Les entreprises, notamment en Europe, sont restées prudentes face à une incertitude économique persistante, tandis que la demande des investisseurs, même si une grande partie des volumes de rotations de portefeuille s’est tournée vers les actions ou des actifs plus risqués pour retrouver des espérances de rendement plus élevées, est restée solidement ancrée sur le crédit corporate. Les obligations souveraines européennes, en revanche, demeurent, logiquement le parent pauvre des allocations : des rendements encore faibles, une volatilité non négligeable et des risques budgétaires latents rendent le couple rendement/risque encore peu séduisant, en particulier sur les maturités longues, malgré le retard accumulé encore cette année. En revanche, nous garderons en tête les obligations d’Etat américaines (cf. hebdo du 21/11/2025) qui nous semblent, par leur rendement plus élevé (non couvert du risque de change), la latitude budgétaire largement plus importante du gouvernement et la puissance économique et politique du pays, une protection à envisager dans un portefeuille face aux risques en présence pour 2026.

Du côté des banques centrales, l’incertitude majeure reste cependant plutôt américaine. En Europe, la situation est malheureusement très lisible : la BCE a déjà engagé ses baisses de taux et l’économie européenne, engluée dans un marasme structurel, ne laisse guère planer de doute sur le maintien de taux bas. Le seul point de tension concerne la partie longue des dettes souveraines, où les spreads – notamment celui de la France – pourraient continuer à s’écarter au fil du temps, reflet d’une trajectoire budgétaire de plus en plus floue. Dans ce contexte, les maturités courtes et intermédiaires, et plutôt les obligations d’entreprises, restent à privilégier en zone euro. Aux États-Unis, le tableau est plus contrasté. Les taux y sont sensiblement plus élevés, les marges de manœuvre budgétaires plus réelles et la Fed n’a pas encore totalement achevé son cycle d’assouplissement. La banque centrale américaine a d’ailleurs récemment relancé des rachats d’actifs sur le court terme afin de maintenir un niveau de liquidité suffisant dans le système, un geste présenté comme technique mais qui équivaut, dans les faits, à une injection de soutien supplémentaire. Dans ce cadre, détenir quelques obligations d’État américaines dans un portefeuille apparaît pertinent : le portage est attractif et, en cas de politique monétaire plus accommodante, les prix pourraient en bénéficier autant qu’en cas de stress majeur, qu’on n’a pas connu depuis un certain temps… Or les marchés financiers répondent à des cycles relativement réguliers et statistiques…

La fin du shutdown et une certaine normalisation budgétaire apportent également un peu plus de visibilité. Comme lors de son premier mandat, Donald Trump alterne effets d’annonce et retours en arrière, ce qui finit par créer une forme de routine politique. Les marchés s’y sont adaptés : les réactions sont désormais plus mesurées, moins émotionnelles, et la volatilité liée aux annonces américaines s’est progressivement émoussée.

En Europe, le contraste entre le sud et le nord de l’Europe continue de s’accentuer. La Grèce, désormais à la tête de l’Eurogroupe, incarne un redressement économique spectaculaire après une décennie de réformes douloureuses. À l’inverse, la France s’enlise : absence de direction politique claire, dette publique en hausse continue, ménages inquiets qui épargnent davantage et consomment moins. Cette épargne, certes abondante, peut financer l’État à court terme, mais elle nourrit à long terme une apathie économique peu propice à la hausse des recettes fiscales et à la réduction du déficit.

Enfin, sur le terrain microéconomique, les entreprises restent fidèles à leurs habitudes. Le crédit impose une mémoire longue, et c’est souvent là que se fait la différence. L’exemple récent de CMA CGM est éclairant : émetteur opportuniste par excellence, le groupe sait exploiter les fenêtres de marché. Son obligation convertible récente, assortie d’un coupon de 0,5 %, illustre parfaitement cette capacité à se financer à des conditions extrêmement favorables à l’emprunteur. Si nous restons confiants sur la stratégie globale du groupe, ce type d’instrument ne nous semble clairement pas favorable à l’investisseur obligataire : un rendement proche de zéro, un émetteur relativement cyclique et une convertibilité sur un sous-jacent lui-même très volatile, peu fiable et aux perspectives macroéconomiques et idiosyncrasiques relativement peu favorables. Air France, qui par rapport à CMACGM, fait bel et bien partie de l’autre extrémité du spectre, les signatures régulièrement déclassées par leur gestion opérationnelle et financière à l’emporte-pièce comme Atos, Worldline, ou même l’État français, qui illustrent ce que nous cherchons à éviter : une gestion erratique et une dégradation régulière du risque de crédit. L’histoire se répète également chez Altice, qui, après une restructuration déjà lourde, tente à nouveau d’imposer des concessions à ses créanciers américains. Casino avait emprunté le même chemin quelques mois plus tôt.

Sources : Bloomberg, Amplegest

Ces exemples rappellent une évidence souvent oubliée : le crédit repose avant tout sur la confiance, et celle-ci se construit sur une durée de plusieurs années, voire de décennies et nous noterons les exemples de fiabilité financière que sont des entreprises comme Schneider, Air Liquide ou même dans le secteur des LBOs, plus risqué par nature, des entreprises comme Loxam qui, depuis sa création en 1967, son premier LBO dans les années 90 et les multiples refinancements qui ont suivi, n’a jamais failli auprès de ses créanciers et a toujours montré sa fiabilité de gestion, la robustesse de son modèle et une grande adaptabilité aux diverses crises que l’entreprise a traversées, qui commencent à être nombreuses depuis le temps ! Plus que les chiffres du moment, c’est la fiabilité d’un émetteur dans le temps qui doit guider l’investisseur obligataire.

Matthieu Bailly