27 juin 2025

La plupart des nouvelles obligations sont à éviter - Worldline, un plomb peint à l'or fin de l'ESG et de la "french tech"

L’inquiétude des marchés vis-à-vis de la situation au proche orient n’aura été que de très courte durée et, en quelques jours, tous les actifs ont récupéré les quelques points de base perdus, en particulier sur les marchés de crédit. Dans ce contexte, et avant la trêve estivale, le marché primaire est resté tout à fait prolifique et nous continuons de mettre en garde sur la faiblesse des rendements et des spreads pour la plupart de ces émissions obligataires, les entreprises et leurs conseils profitant avec opportunisme de l’appétit du marché alors même que la qualité de crédit moyenne a plutôt tendance à se dégrader…

Parmi les types d’émetteurs qui nous semblent des signaux d’une certaine « euphorie » du marché du crédit européen, sentiment qui n’est jamais durable et se transforme systématiquement, quelques semaines ou mois plus tard en chutes de valorisations et volatilité forte, nous noterons notamment :

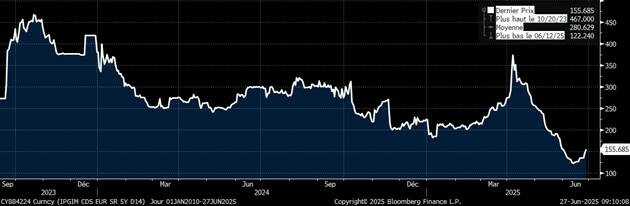

- Les émetteurs à la politique financière et à l’expérience très affûtées pour « timer » le marché : si ces émetteurs doivent être félicités pour leur capacité à défendre leurs intérêts en empruntant à des taux bas et en garantissant systématiquement leurs refinancements avec dextérité et confort, ils offrent rarement des opportunités pour les investisseurs sur le marché primaire, par définition. Nous y noterons notamment CMACGM et Webuild qui ont émis cette semaine à 5% et 4.1% de rendement à 6 ans. Un œil sur le CDS 5 ans de CMA, seule référence qui permette d’observer le crédit de manière homogène sur longue période (puisque les obligations ont des maturités fondantes et sont régulièrement remboursées), nous montrera que CMA a bien choisi son moment pour minimiser son coût d’emprunt, tant du point de vue long terme que sur les derniers mois, ayant soigneusement évité le petit pic d’avril pour émettre sur son spread le plus bas historique… Clairement pas une opportunité pour l’investisseur donc…Même chose pour Webuild sur lequel l’historique est moins long mais tout aussi parlant…

Sources : Amplegest, Bloomberg

- Les émetteurs qui offrent une forte prime dans un marché peu rémunérateur : ceux-ci sont généralement dans l’incapacité d’émettre lorsque le marché obligataire est généreux car les investisseurs peuvent trouver de bons dossiers avec des taux déjà attractifs. Ils n’ont donc aucun intérêt à aller souscrire à des obligations d’entreprises boiteuses et/ou peu fiables ; tandis que lorsque les rendements se rétrécissent, la tentation peut être grande de baisser la garde et nous noterons cette semaine l’émission de Clariane à près de 8% de rendement sur 5 ans, dont le joli nouveau nom, qui permet de mieux faire oublier le passé que « Korian », ne doit pas faire oublier le passif de l’entreprise et son endettement plus que lourd… Idem pour Garfunkel à 9.5% et 10% sur 3 et 5 ans, entreprise œuvrant sur le secteur du recouvrement de créances en grande difficulté et qui a déjà vu quelques restructurations de dette de certains de ses opérateurs

- Les primo émetteurs exotiques : là encore, les périodes de « quête de rendement à tout prix » sont souvent propices à voir arriver sur le marché des émetteurs plus exotiques que la moyenne mais qui peuvent paraître « à la mode » et satisfaire les investisseurs à court terme pour un risque finalement élevé à long terme. Dans ce cadre nous noterons cette semaine deux émetteurs qui n’auraient jamais pu émettre il y a un an mais qui, parce qu’ils fabriquent de l’armement, parviennent aujourd’hui à trouver preneur, et ce peut-être même dans quelques fonds labellisés ISR !! Nous parlons ici de Maxam Prill, fabricant d’explosifs espagnol qui a émis à 6% de rendement sur 5 ans, et de Czechoslovak Group à 5.25% sur 6 ans, entreprise positionnée essentiellement sur les véhicules militaires et créée en pleine dislocation du bloc soviétique, en 1995, dont le nom même peut étonner tant il semble désuet depuis la scission de l’Etat tchèque et de la Slovaquie, en 1992 !

- Les reverse yankees, ou émetteurs américains émettant en euros auprès des investisseurs européens : généralement bien conseillées et tout à fait opportunistes, les entreprises américaines, qui n’ont cure de l’Euro que lorsqu’il est particulièrement avantageux pour elles, sont un signe avant-coureur d’un marché du crédit plutôt en fin de course et plus favorable aux émetteurs qu’aux investisseurs. Nous noterons ces derniers jours les émissions de Ford, Honda, Modulaire, Prudential Financial ou bien Sketchers sur ce segment,

Autant d’éléments qui nous font rester très précautionneux sur notre positionnement, tant sur le risque de crédit que sur le risque de duration…

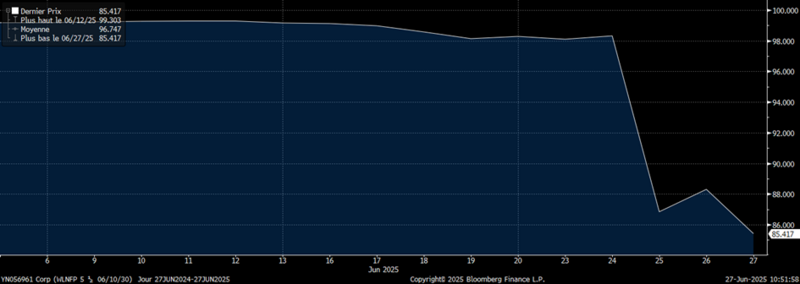

Et nous ne pourrons finir cet hebdo sans évoquer le cas Worldline, émetteur contre lequel nous avions largement mis en garde il y a quelques semaines pour son manque de fiabilité, ses comptes et sa gouvernance aléatoire, ses errances stratégiques en ligne avec celles de son ex-actionnaire Atos, sur lequel nous avons aussi beaucoup écrit, et le risque majeur sur son bilan dopé au goodwill. (cf hebdo du 24 juin 2022) Cette semaine, une enquête journalistique sur des paiements frauduleux est venue allumer la mèche : les actions ont perdu plus de 30% en quelques jours, 95% depuis 2020 et les obligations émises il y a à peine quinze jours ont perdu 13 points, soit près de 3 années de coupon !! (cf graphe ci-dessous)

Sources : Amplegest, Bloomberg

Si bien sûr, nous n’étions pas exposés au nom, nous soutiendrions volontiers une initiative judiciaire des porteurs obligataires pour vice caché car il nous semble évident que l’entreprise a profité d’une asymétrie d’information, voire d’alertes sur la sortie de ladite enquête, pour émettre dans la dernière fenêtre qui lui était ouverte… Car le problème n’est pas tant dans l’éventualité, presque avérée mais nous restons précautionneux, de paiements frauduleux, mais dans la dissimulation de ces paiements frauduleux par l’entreprise, ce qui devient du recel volontaire de fraude ; d’après le réseau European Investigative Collaborations, Worldline aurait ainsi transféré certains de ces clients « High Brand Risk » de sa filiale belge liés aux jeux d’argent, à la pornographie voire à la prostitution vers sa filiale suédoise pour les dissimuler. Cette enquête et ces errances, proches de celles d’Orpea dans un autre secteur, nous semblent capables de faire sombrer toute l’entreprise et, même à des rendements de 8 ou 10%. Nous considérons que Worldline doit être évitée à tout prix, quel que soit le soutien de son actionnaire de référence la BPI (dont nous nous étonnons beaucoup au vu des accusations extrêmement graves), un soutien qui nous paraît refléter plutôt une tentative de sauve-qui-peut à tout prix qu’un soutien pondéré et intègre.

Enfin, pour l’anecdote et finir sur un sourire, nous nous régalerons de voir que Worldline était classée parmi les meilleures notations ESG avec une notation AA chez MSCI, un score de risque de 13.7/100 chez Sustainalytics, un niveau de controverse de 2/5 et un classement environnemental parmi les 1% les meilleurs, dont l’entreprise se targuait dans moult communiqués de presse alors même que, vu le secteur, il est logique que l’entreprise dépense moins de matières premières ou d’énergie que le secteur industriel et que ce classement n’avait aucune valeur en soi… Cet exemple, comme celui d’Orpea en son temps, tout aussi bien classée, nous montre encore une fois que les notations, labels et autres classements ESG, bien que largement encouragés par nombre de régulateurs et initiatives publiques, sont une poudre aux yeux, source de plus de dérives marketing et financières que d’une gestion du risque fiable et d’une finance responsable de ses choix.

Matthieu Bailly