05 septembre 2025

Les corporates français empruntent à moins cher que la France, est-ce logique ou faut-il vendre leurs obligations ?

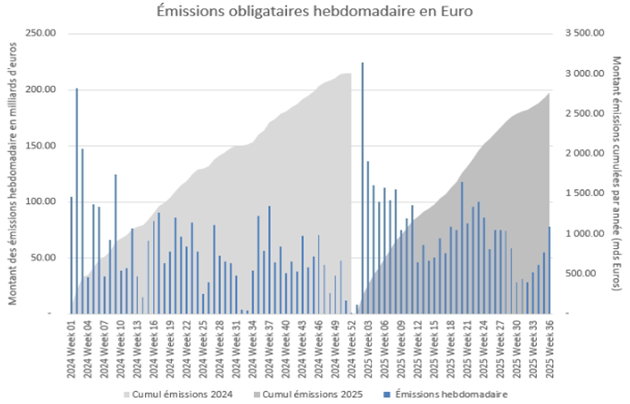

Septembre rime souvent avec marché primaire et cette année ne fera pas exception, avec des montants records sur la dette en Euros comme en témoigne le graphe ci-dessous.

Source : Bloomberg, Amplegest

Ce type de record n’a rien d’exceptionnel, il est surtout entraîné par la poursuite de la désintermédiation bancaire depuis plusieurs années et des fenêtres de refinancement logiquement communes à tous les corporates, en particulier sur le segment investment grade, entre conseils des banques de financement qui s’appliquent forcément à tous leurs clients, spreads plus ou moins attractifs et à la corrélation assez forte entre secteurs, mouvements de taux communs à tous les émetteurs, périodes d’activités des souscripteurs et de non-publication des résultats.

Cependant, s’il y a un phénomène à noter, en cette rentrée, c’est une présence particulièrement marquée des corporates français, qui nous semble logique de leur point de vue mais dont il est préférable de se préserver du point de vue d’un investisseur.

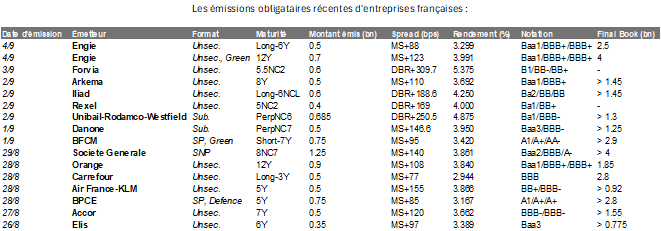

Source : Bloomberg, Amplegest

Nous considérons en effet que le risque n’est actuellement pas suffisamment rémunéré sur ces émetteurs qui bénéficient de trois effets « pervers » du marché obligataire :

- Une pondération des indices par l’encours de dette : ainsi, plus une entreprise est endettée, abstraction faite de son risque potentiel à venir, a fortiori politique car il est peu analysé et non quantifié, plus elle est pondérée dans un indice. Les corporates français étant relativement concentrés en termes de taille, avec quelques géants et pléthore de PME, ces géants sont éminemment pondérés dans les indices et donc dans les gestions benchmarkées voire indicielles.

- Un roulement automatique des indices : un indice ne prend en compte que la notation actuelle et l’encours et si un émetteur roule sa dette quelques jours avant une échéance politique majeure ou une dégradation de notation, l’indice ne pourra aucunement patienter, ne serait-ce que deux jours, pour ne pas intégrer ses nouvelles obligations en remplacement des plus courtes ; un gérant indiciel devrait lui aussi l’intégrer afin de ne pas voir son potentiel « tracking error » augmenter significativement. Ainsi a-t-on vu de nombreux exemples de corporates, qui connaissaient forcément mieux leur situation à venir que le marché, profiter de fenêtres d’émissions alors même qu’ils seraient dégradés ou subiraient des à-coups quelques jours ou quelques mois plus tard : Worldline, Wirecard ou Rallye pour les plus fâcheux, mais aussi bon nombre de corporates assez talentueux pour bien anticiper les risques et se financer à meilleur compte.

- Un retard quasi systématique du marché des obligations corporates par rapport aux taux souverains : qu’il s’agisse des resserrements ou écartements de taux souverains, les corporates ont toujours un retard lié à une illiquidité plus ou moins importante, elle-même liée à l’encours en circulation, à la notation de crédit, au secteur, au profil de détention et de concentration des investisseurs, à la présence de produits dérivés tels que les CDS sur l’émetteur ou non, à la subordination, à la complexité de la structure etc… En résumé, plus la composante crédit est forte, plus la latence sera importante. Ainsi, une obligation bancaire « covered » de notation AAA représentant plusieurs milliards d’euros d’encours sur une maturité de 3 ans réagira-t-elle quasi instantanément à un mouvement de taux tandis qu’une obligation hybride corporate de 300 millions d’euros pourra mettre plusieurs jours à plusieurs semaines en attendant que quelques flux se créent entre investisseurs. Ceci implique deux choses :

- Un gérant actif pourra tirer parti de cet effet de latence en privilégiant telle ou telle catégorie obligataire en fonction des phases d’écartement ou de resserrement de taux.

- Cet effet de latence, étant lié directement à la composante crédit d’une obligation (considérant que la liquidité vient en réalité elle-même de particularités « crédit » de l’obligation), devra être aussi évalué au regard des spreads de crédit du moment.

Actuellement, dans la mesure où le taux de l’Etat français est en constante dégradation relative vis-à-vis de ses pairs européens, l’illiquidité corporate joue plutôt en leur faveur et on observe de plus en plus d’entreprises Investment Grade qui empruntent à des taux inférieurs à celui de leur souverain. Ceci se corrige généralement au bout de quelques semaines à quelques mois, au gré des refinancements et des arbitrages de portefeuilles institutionnels, les plus gros porteurs mais aussi les plus lents à réagir, contraintes comptables et réglementaires obligent. Mais prêter à un corporate dont on sait que son spread vis-à-vis de son Etat de référence devrait corriger défavorablement, le tout dans un contexte où le taux dudit Etat devrait continuer son chemin défavorable, n’est pas très engageant et peut faire perdre une part importante de performance relative, a fortiori sur le segment Investment Grade sur lequel les taux sont déjà modérés… Pour rappel, lors de la crise des périphériques, entre 2011 et 2014, aucun corporate italien ou espagnol, y compris parmi les plus solides et aux métiers extrêmement réguliers et non-cycliques, n’avait pu s’immuniser de l’envolée des taux de leurs souverains respectifs. Ils représentaient alors une opportunité majeure parce que leur taux était largement supérieur à leur qualité intrinsèque. Ce n’est clairement pas le cas des corporates français actuellement, qui traitent proches de leurs niveaux les plus serrés (cf exemples ci-dessous) et n’offrent aucune prime face à leurs pairs européens.

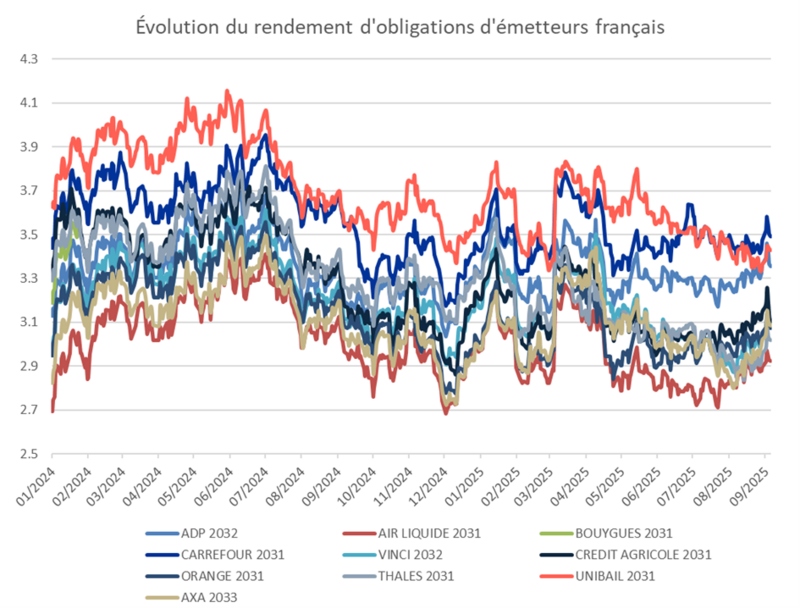

Source : Bloomberg, Amplegest

Deux nuances à cette observation :

- La France est pour le moment loin de la crise sévère des périphériques en raison du précédent d’intervention de la BCE en 2012, ce qui rend la sous-performance potentielle importante en relatif (rappelons qu’un écartement de 30 points de base sur 7 ans, ce qui reste anecdotique et pourrait tout à fait se produire en cas de nouvelle absence de gouvernement, crée une moins-value d’environ 2%, soit 7 mois de portage d’un corporate investment grade entre BBB et A) mais modérée en absolu. En résumé, nous considérons que la probabilité de voir la France à 6% ou 7% de rendement est quasi nulle à court terme ; en revanche, un rendement à 4% - 4.5% avec une moyenne européenne entre 3.5% et 4% serait tout à fait envisageable. Dans ce contexte, prêter à des émetteurs comme BNP, Crédit Agricole, Engie ou Gecina, très liés au risque « France » entre 3.1% et 3.7% sur une maturité entre 7 et 10 ans ne nous semble pas du tout opportun ; d’autant plus que de nombreuses alternatives existent en Europe sur des entreprises de qualité de crédit équivalente.

- Nous pondérerons ces observations par le caractère international des entreprises et considérerons que, dans le cas d’un écartement mineur du souverain Français (c’est-à-dire hors crise majeure) comme celui mentionné au-dessus, certains corporates pourront effectivement s’exonérer du niveau du taux français et conserver un spread vis-à-vis du taux européen ou du Bund allemand, considéré comme le taux de référence. Nous citerons notamment dans ce cas de figure précis des entreprises comme Air Liquide, LVMH, Pernod Ricard ou même Total.

En résumé, nous considérons qu’à quelques exceptions près, il est préférable de vendre les obligations des corporates français, que ce soit structurellement à cause de la tendance de leur souverain ou conjoncturellement du fait de l’effet de latence qui permet encore de les céder à bon prix…

Matthieu Bailly