06 juin 2025

Quand Worldline est de sortie, Octo préfère s'abriter...

Alors que la BCE a de nouveau baissé ses taux, pour parvenir au fameux objectif de 2% attendu par le consensus depuis qu’elle les avait montés, la situation économique et financière ne s’est pas clarifiée pour autant et l’institution n’a fait, comme elle l’avait annoncé, que suivre les données pour s’ajuster à peu près au fil de l’eau à la normalisation de l’inflation et à la baisse de la croissance tout en restant modérément accommodante ; car l’Eurozone est si lente, si pataude et si pénalisée par sa réglementation outrancière face aux géants chinois et américains qu’elle a toujours besoin, depuis bientôt deux décennies, de taux plus bas pour stimuler son économie et éviter les pressions déflationnistes.

Rien de nouveau donc et cette baisse de taux, largement dans les cours, n’aura aucun impact sur les marchés dans les jours à venir, hormis sur les fonds monétaires et autres placements court terme, dont les rendement vont encore s’ajuster à la baisse, améliorant encore la rentabilité relative des placements obligataires 1-3 ans.

Rien de nouveau non plus sur le front du crédit où nous continuons d’observer un marché primaire toujours propice pour les émetteurs (cf. hebdo du 16 mai 2025) et dont nous restons particulièrement à l’écart, tant les primes sont serrées au regard du risque, hormis quelques cas particuliers, le plus souvent pour capter la prime d’émission, mais ces opportunités représentent à peine 8% du nombre des émissions corporates et financières de cette semaine. Nous noterons d’ailleurs encore cette semaine le nombre important d’émissions d’entreprises généralement peu favorables à l’investisseur pour du simple portage tant elles sont généralement opportunistes et/ou cycliques – tant du point de vue de leur activité que de leur qualité de crédit - et/ou relativement peu liquides en cas de retournement de marché ; émissions dont le rapport rendement/volatilité est donc assez peu rentable lorsqu’on y souscrit sur le marché primaire ou lorsque les spreads sont serrés et que nous préférons acquérir au contraire dans leurs phases de volatilité. Voici quelques exemples d’émissions et les raisons qui les rendent sensiblement plus volatiles que d’autres :

- Lagardère : une holding concentrée désormais sur le métier de l’édition, relativement cyclique, à la gouvernance et à la stratégie aléatoires et aux obligations non notées (et donc inaccessibles à de nombreux investisseurs) et peu liquides. Si le pricing était attractif et la prime élevée, (du fait justement du peu de profondeur des investisseurs sur un tel émetteur ) nous réserverons ce type d’émission à un possible investissement opportuniste court terme mais ne préférerons pas nous y exposer structurellement.

- Forvia : cyclique par excellence en raison de son secteur d’activité, cet émetteur dont nous avons souvent salué l’agilité en termes de financement (cf hebdo du 30 septembre 2022) vient d’émettre à 5.6% de rendement sur 5 ans soit un spread d’environ 340bps sur la courbe swap. Rien que depuis leur inauguration en mars 2025, ces mêmes obligations 2030 (puisqu’il s’agissait d’un réabondement de souche) ont déjà connu une variation de près de 8 points à la baisse puis à la hausse, soit 1,4 fois le rendement total annuel… ce qui justifie de rester à l’écart soit parce qu’on considérera que le ratio de Sharpe d’un tel investissement est trop défavorable, soit parce qu’on sera à peu près convaincu, au vu de la volatilité de l’économie mondiale et européenne actuellement, d’avoir d’autres fenêtres de taux beaucoup plus attractives et relativement fréquentes sur un tel émetteur…

Sources : Amplegest, Bloomberg

- Et nous finirons par Worldline, l’émetteur type que nous préférons éviter dans nos portefeuilles (cf. hebdo du 20 septembre 2024) ; après moultes avertissements sur résultats, un parcours boursier calamiteux, des dépréciations de goodwill massives en 2024 nous laissant quelques doutes sur la fiabilité de la comptabilité (puisque précisément le management semblait s’être significativement fourvoyé dans ses estimations, a minima…), l’entreprise s’était faite oubliée depuis quelques mois et ne faisait plus la une des actualités financières par ses déboires… Elle en a profité pour émettre une obligation, alors que sa notation de crédit est toujours « investment grade » mais sous perspective négative et que les investisseurs ont pu retomber dans leur petit travers de la quête au rendement ces dernières semaines… Pourtant rien n’a changé fondamentalement pour Worldline en termes de bilan et nous alerterons encore sur la proportion du goodwill dans les actifs long terme : 9 milliards d’euros sur un total de 11 milliards d’euros, soit 82%... 82% de sécurité comptabilisée dans les ratios de crédit sur actif par définition incertain, évaporable en un trait de crayon et très difficile à quantifier pour un investisseur … Rappelons aussi que le coût de financement de l’entreprise ne fait que grimper depuis la première émission de l’entreprise en 2019. A l’époque, grâce à une obligation convertible, Worldline avait pu emprunter avec un coupon de 0% ! En 2020 son coupon passait à 0.875%, ce qui restait très bas puisque l’entreprise était encore réputée comme un fleuron de la technologie européenne, valorisée 22 Mds d’euros en bourse pour un chiffre d’affaires de 2.5 Mds d’euros et un Ebitda de 600M€ ; puis 4.12% en 2023, puis 5.25% en 2024 pour finir aujourd’hui à 5.5%... Avec un fonds de roulement autour de 600M

€d’euros, une trésorerie de 1.8Mds d’euros pour une dette totale de 3.8Mds d’euros et des free cash flows annuels de 200 à 300M d’euros, on pourrait s’étonner que l’entreprise accepte de payer de tels rendements, de 100 à 200 points de base plus larges que ne le suggèrerait sa notation de crédit… Certains gérants semblent voir cet écart de rendement comme une opportunité, nous considérons au contraire que le bilan retraité du goodwill est faible, que le track record est très mauvais et n’a pas encore démontré de point de bascule, voire que le management accepte de payer de tels rendements car il n’est pas serein sur la capacité de l’entreprise à respecter ses engagements à l’avenir… En résumé, Worldline aurait gardé quelques accointances et méthodes de gestion de son ancienne maison-mère Atos, autre entreprise peu recommandable pour un créancier (cf hebdos du 19 janvier 2024 et du 24 janvier 2025), que cela ne nous étonnerait guère… La pomme ne tombe pas très loin de l’arbre dit le proverbe…

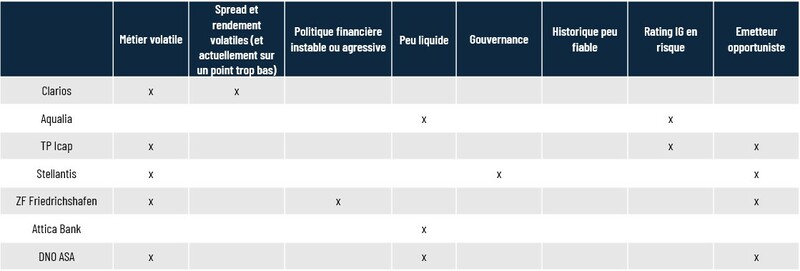

Afin de ne pas surcharger cet hebdo tout en donnant le maximum d’informations, nous listerons ci- après quelques émetteurs de la semaine dans un tableau assorti des justifications de non-investissements, beaucoup plus nombreux depuis quelques semaines que nos investissements :

Pour conclure, nous signalerons que la liquidité a beaucoup chuté depuis quelques semaines, tant les investisseurs sont dans un seul sens de marché : celui de l’achat d’obligations corporates… Les spreads se sont d’abord fortement réduits, c’est aujourd’hui une quasi-pénurie qui s’est créée sur certains titres obligataires d’entreprises… Cependant, nous considérons que ces flux ne sont que le reflet d’une désaffection des investisseurs vis-à-vis d’autres actifs plus risqués comme les actions, cotées ou non cotées, ou d’autres classes d’actifs toujours en standby comme l’immobilier ; désaffection qui vient bel et bien de l’incertitude persistante sur la conjoncture et qui ne mérite donc pas d’augmenter son risque de crédit pour grapiller quelques points de base de portage complémentaire, bien au contraire… Quant au risque de taux, nous en avons d’ailleurs parlé lors de notre hebdo du 23 mai et notre avis n’était pas spécialement plus optimiste !

Matthieu Bailly