17 octobre 2025

L'alerte de la semaine passée n'est pas effacée sur les taux longs

Une fois encore, c’est M. Trump qui aura donné le “la” des marchés. Ni la BCE, ni la Fed, ni les statistiques économiques n’auront eu autant d’impact que les nouvelles mesures de rétorsion commerciale vis-à-vis de la Chine annoncées vendredi dernier. Comme à son habitude, le ton protectionniste américain a provoqué une onde de choc instantanée : baisse brutale des actions, tension sur le dollar et mouvements désordonnés sur les taux. Et, comme souvent, cette mini-crise s’est évaporée presque aussi vite qu’elle était apparue. Dès les premiers jours de la semaine, tout semblait quasiment rentré dans l’ordre : les indices actions avaient retrouvé leurs niveaux les plus optimistes tirés par des publications favorables, les spreads de crédit s’étaient resserrés, hormis sur quelques signatures high yield cycliques et à fort beta, et les investisseurs avaient visiblement décidé que tout cela n’était qu’un nouvel épisode de volatilité passagère – une simple réédition du “mini-krach d’avril”. Reste à savoir si ce sursaut n’était qu’un soubresaut de plus, ou le premier signal d’un marché qui commence à douter de sa propre invulnérabilité.

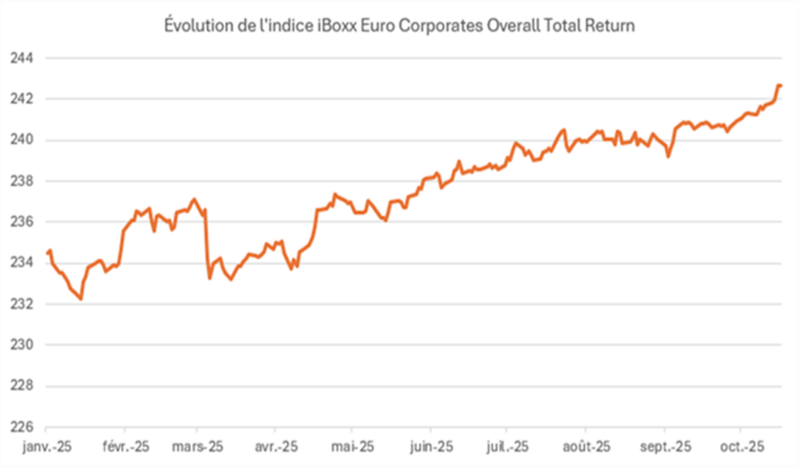

Les taux souverains, eux, ont envoyé un message qui ne s’est pas effacé. Le Bund allemand comme le T-Bond américain à 10 ans ont perdu près de 20 points de base en deux jours, signe que les anticipations changent. Les marchés de taux pricent ainsi désormais au moins deux baisses supplémentaires de la Fed d’ici la fin de l’année, ce qui traduit une attente d’un ralentissement plus marqué de l’économie américaine, voire la possibilité d’un début de contraction du marché de l’emploi. Ce n’est pas encore un scénario de récession, mais plutôt celui d’un essoufflement progressif qui justifierait une politique monétaire plus souple. Les spreads s’étaient écartés donc dans un premier temps puis sont revenus très vite à la normale, tandis que les taux se sont significativement resserrés… Au final, le marché obligataire s’est encore renchéri, comme en témoigne le graphe ci-dessous représentant l’indice des corporates européens. Les actions retrouvent leurs plus hauts donc mais l’obligataire aussi, signe que les investisseurs ne sont pas inquiets mais ne font pas non plus preuve d’optimisme… Cela montre plutôt qu’ils font confiance à leurs institutions monétaires et qu’ils sont soulagés par avance que les Banques centrales les aient assurés de leur vigilance et de potentielles baisses de taux complémentaires… Et nous ne parlerons pas de l’or qui envoie lui aussi un signal clair d’une certaine défiance vis-à-vis de l’économie, de la stabilité monétaire et financière et du bilan des banques centrales…

Source : Bloomberg, Amplegest

En zoomant sur l’Europe, la France continue de se distinguer, et pas pour les bonnes raisons, écartant chaque semaine un peu plus son spread face à la moyenne européenne. Le pays s’apprête à battre un nouveau record d’émissions souveraines cette année, sur fond d’incertitude politique et d’absence de trajectoire budgétaire crédible. Les marchés auraient aimé un signal de maîtrise des comptes publics ; ils auront eu, à la place, un vide institutionnel. Dans ce contexte, le risque français reste peu attractif, non pas parce que la France est en difficulté économique aiguë, mais parce que sa politique budgétaire inspire peu de confiance. Si ces errances budgétaires et ces risques sur les taux souverains ne devraient pas ou peu avoir d’impact sur les grandes entreprises françaises internationales – LVMH, Sanofi, Air Liquide – dont l’exposition réelle à la France est marginale, et dont les performances dépendent bien davantage de la demande américaine ou chinoise que de la croissance hexagonale, les acteurs domestiques, en revanche – banques, utilities, infrastructures – restent les plus sensibles aux fluctuations de la signature de l’État et nous continuons de les éviter soigneusement au profit de leurs consœurs européennes.

Enfin, un mot pour la Suisse, où la saga Crédit Suisse-UBS connaît un nouvel épisode judiciaire. Le tribunal administratif fédéral a estimé que la Finma avait violé le droit de propriété des détenteurs d’obligations AT1 lors de leur dépréciation totale en mars 2023. Une décision retentissante, certes, mais aux conséquences limitées pour le moment : elle reconnaît une atteinte sans imposer de réparation financière, ce qui ne semble pas si aisé. On imagine mal UBS, qui a repris Crédit Suisse à la demande des autorités, devoir indemniser les créanciers de son prédécesseur au capital, à la demande des mêmes autorités... On imagine aussi que le principe de la garantie de passif, assurant les pertes pour des motifs déjà avérés pré-transaction et ayant cours dans la plus petite transaction de rachat entre deux PME, existe également dans la transaction qui s’est opérée entre UBS, Crédit Suisse, ses actionnaires et l’Etat suisse ou la Finma… Peu probable donc que, pour UBS, la pénalité soit très coûteuse et les marchés n'ont guère sanctionné ni l’action ni les obligations du leader suisse. Pour la plupart des porteurs d’AT1 également, dont certains pourraient être tentés de fanfaronner ces jours-ci affirmant qu’ils ont gagné leur procès, n’oublions pas qu’ils avaient pour la plupart acheté ces obligations à 100% et ne pourraient récupérer, que quelques euros… Car la grande question de la procédure était l’inversion des rangs chirographaires, c’est à dire que les actionnaires ont touché 3 milliards pour leurs actions tandis que 16.5 milliards étaient effacés chez les créanciers AT1. En admettant que les ex-actionnaires rendent la totalité des seuls 3 milliards qui restaient donc en valeur totale de Crédit Suisse, les créanciers ne pourraient donc obtenir au grand maximum – avant tous frais de procédures et de débouclage – 18% de leurs investissements… (3/16.5) On pourrait aussi imaginer qu’UBS émette des outils super-subordonnés perpétuels, à hauteur du montant dû, ce qui pourrait compenser les pertes des investisseurs sans pour autant forcer UBS à débourser de la trésorerie immédiatement et lui permettre de lisser cette indemnisation sur longue durée, voire même à se réserver la possibilité de ne jamais les rembourser. Dans la mesure où les banques ont toujours besoin de fonds propres et d’outils de dette subordonnée complémentaire, ce type de formule ne serait pas particulièrement pénalisant.

Au final donc, en imaginant que les investisseurs récupèrent entre 15 et 20% du nominal après plus de deux ans de procédure qu’on imagine relativement coûteuse, seuls quelques fonds spécialisés ayant acheté des créances Crédit Suisse proche de zéro une fois l’opération annoncée et dans les semaines qui ont suivi, dans le seul objectif de réaliser ces démarches juridiques, réaliseront effectivement un bénéfice substantiel. Pour les autres, ils auront perdu pour la plupart au mieux 80%, et probablement un peu plus, au lieu de 100% de leur investissement… Cette procédure, qui pourrait simplement pousser les autorités à améliorer leur réglementation et à peaufiner leur rédaction afin de se laisser toute la marge de manœuvre possible et d’éviter de prochaines actions de ce genre, n’aura donc finalement qu’un impact très modeste sur l’opération UBS-Crédit Suisse en elle-même, si elle en a un.

Matthieu Bailly