29 août 2025

Mauvaise rentrée pour les obligations françaises, ce n'est pas une surprise...

Alors que la rentrée se précise, cette dernière semaine d’août n’a guère apporté de nouvelles significatives sur le front obligataire et a plutôt été, à elle seule, un résumé de l’année 2025, entre pression à la hausse sur les taux souverains et compensation sur le crédit permettant aux fonds et indices corporates de poursuivre leur surperformance tout en conservant une volatilité plutôt moindre.

Les spreads de crédit évoluent peu, les publications de résultats ne créent aucune surprise ni presqu’aucun resserrement ou écartement de spread significatif, les hiérarchies restent à peu près semblables entre secteurs, maturités ou ratings. Le calme avant la tempête diront certains, mais un calme qui reste encore quelque peu rémunéré avec des rendements absolus entre 2 et 5% en fonction des catégories.

Dans cette tendance molle pourtant, quelques émetteurs font preuve d’une grande détermination à se démarquer et continuent de tracer leur propre route, pas toujours dans le bon sens malheureusement…

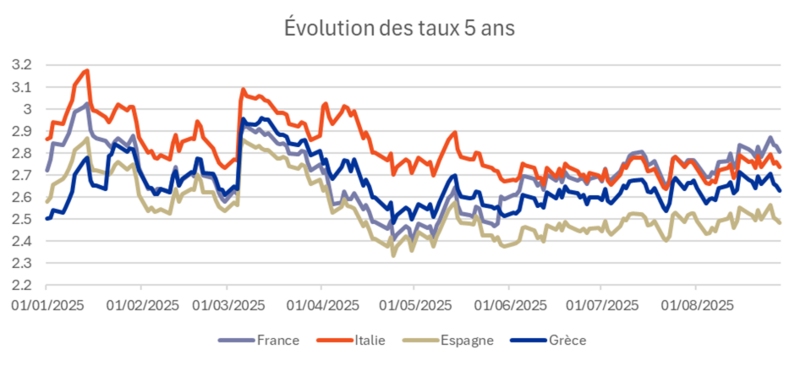

La France tout d’abord, qui depuis la dissolution de 2024 et les errements budgétaires et politiques à répétition ne cesse de perdre du terrain face à ses pairs européens. Ainsi, cette semaine le taux 5 ans français a-t-il pour la première fois depuis la création de l’Euro dépassé celui de tous les autres pays, Grèce et Italie incluses, comme en témoigne le graphe ci-dessous.

Source : Bloomberg

Source : Bloomberg

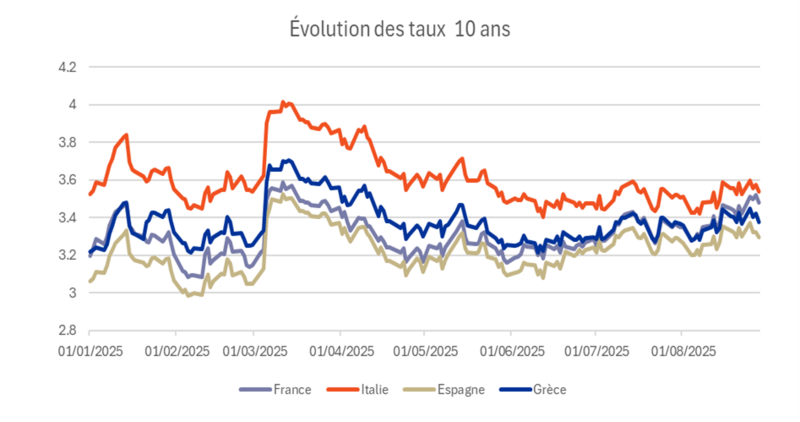

Pour le moment, le taux 10 ans reste légèrement en deçà de son homologue italien mais le graphe ci-après montre clairement que la tendance est comparable et que le phénomène devrait bientôt se propager à toute la courbe, la raison de cette « primeur » à la maturité 5 ans étant tout simplement qu’il y a quelques jours, le 21 août, l’Etat Français a émis sur le marché pour 10 milliards de nouvelles obligations sur les maturités 2028, 2030 et 2031, ce qui a, de facto, créé une pression à la hausse sur les taux de ces échéances, autour de 5 ans.

Source : Bloomberg

Source : Bloomberg

Dès que l’Etat Français décidera d’emprunter à 10 ans, et cela devrait arriver plus tôt que tard au vu des besoins massifs et quasi hebdomadaires de financement du déficit budgétaire, le taux 10 ans dépassera probablement le taux 10 ans transalpin…

Malheureusement, il est difficile de voir une issue positive à court terme sur la dette française, toute considération politique exclue, et les recommandations que nous avions adoptées dans les fonds Octo en juin 2024 (cf hebdo du 13/06/2024) continuent d’être d’actualité :

- limiter l’exposition à l’Etat Français à la portion la plus congrue d’un portefeuille, non que la faillite soit proche mais plutôt que le rapport rendement/risque est médiocre et que la tendance restera négative

- limiter l’exposition aux banques et assureurs français dont les bilans sont souvent lourdement chargés en dette française, dont les comptes de résultats sont très exposés à l’économie française et dont les ratings sont fréquemment dépendants d’un ou deux crans à la notation de l’Etat français.

- Limiter l’exposition aux entreprises françaises de secteurs stratégiques et/ou aux liens politiques forts comme l’énergie (cf. la ponction de 8 milliards de l’Etat à EDF au profit du « bouclier fiscal » en 2022), les utilities ou l’immobilier.

D’aucuns mentionnent comme un risque complémentaire la décision de notation de Fitch, le 12 septembre prochain, nous rassurerons sur le fait que ce jour sera très probablement un non-évènement pour la même raison que la plupart de toutes les autres dégradations de notations des agences, qui ne font qu’entériner et formaliser la réalité, souvent avec plusieurs mois de retard.

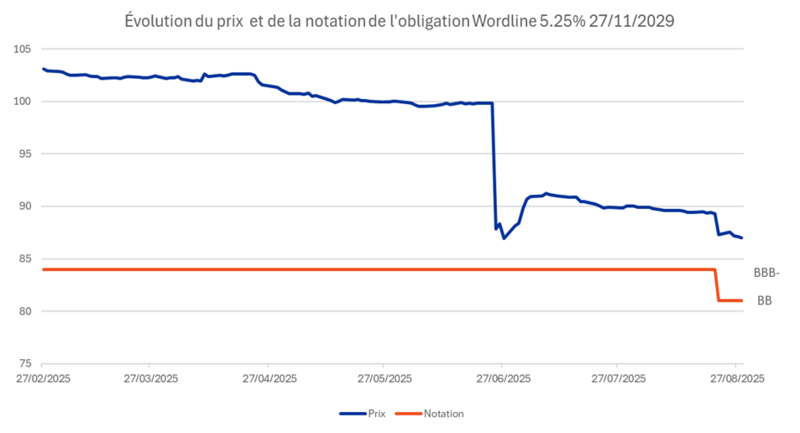

Si les exemples en la matière sont légion (Atos, Casino, Wirecard…), cette semaine vient justement de nous donner une nouvelle illustration de ce principe au travers d’un émetteur sur lequel nous alertons nos lecteurs depuis des mois (cf hebdos du 06/06/2025, du 20/06/2025, du 27/06/2025) : Worldline.

Depuis plusieurs mois, nous considérons, et les marchés avec nous, que Worldline, ex filiale d’Atos (« La pomme ne tombe pas loin de l’arbre » dirait Newton !) court un grand risque bilanciel et de crédit et les marchés l’ont clairement matérialisé dès le mois de juin dernier par une chute brutale des obligations et une hausse de son taux à plus de 9%, pas du tout en ligne avec la catégorie « investment grade ».

Comme en témoigne le graphe ci-dessous, il aura fallu deux mois d’analyse, délai somme tout logique malgré tout, pour que l’agence S&P, dégrade, le 22 août, la notation de Worldline de BBB- à BB. Mais cela n’aura eu qu’un impact extrêmement limité sur le prix des obligations Worldline qui « notaient » déjà le crédit de l’entreprise à leur manière, celle du rendement vis-à-vis du risque de remboursement… Nous observerons malgré tout une légère correction complémentaire, liée sans doute au fait du passage de la catégorie « investment grade » à la catégorie « high yield », entraînant des ventes automatiques dans certains indices et ETF ou chez certains investisseurs contraints mécaniquement par la notation d’agences externes, ce que l’AMF interdit aux sociétés de gestion depuis 2015 mais qu’elle autorise malgré tout, de facto, aux ETF indiciels, pourtant gérés eux-mêmes dans des sociétés de gestion… A l’époque déjà, dans Les animaux malades de la peste, La Fontaine avait élucidé la question…

Source : Bloomberg

Source : Bloomberg

Tout l’équipe de gestion des fonds Octo vous souhaite une bonne rentrée !

Matthieu Bailly