22 août 2025

Un été doux pour les marchés de crédit

Après sa pause estivale, l’hebdo crédit revient en cette fin de mois d’août pour constater que rien n’est venu entraver les vacances des investisseurs… Un « été en pente douce » diraient les cinéphiles…

Pente douce sur les taux tout d’abord avec un écartement de dix à vingts points de base sur les rendements souverains européens sur les maturités intermédiaires et longues, comme en témoigne l’évolution des courbes françaises et allemandes depuis le 1er juillet.

Alors que le court terme est, quant à lui, maintenu par les anticipations de poursuite des baisses de taux, notamment outre-Atlantique, la pente de courbe, qui s’était significativement reconstituée au cours du 1er semestre, reste donc sur ses plus hauts depuis 2020 et pourrait encore progresser dans les mois à venir, les tendances actuelles de résorption des taux courts et de pression à la hausse sur les taux longs restant probablement d’actualité (budgets déficitaires, hausse de l’endettement, tensions politiques, chute continue du crédit des Etats) .

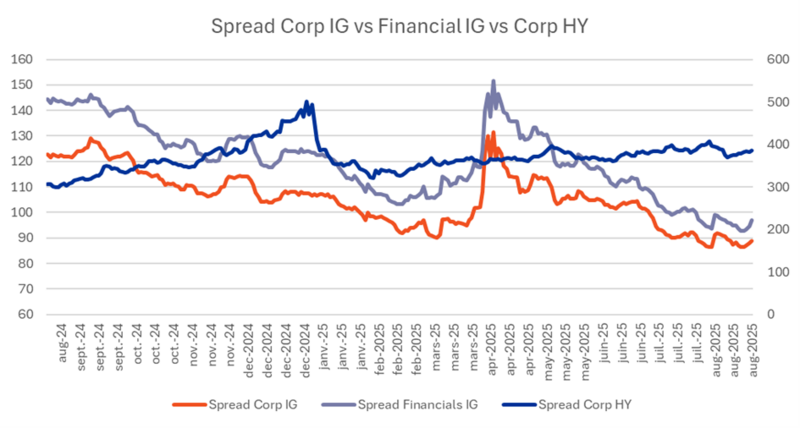

Cette hausse des taux longs n’a, une nouvelle fois, pas permis aux indices souverains de performer et leur résultat de l’été sera, encore, une performance négative, tandis que les indices à plus forte composante crédit, parce qu’ils ont une duration plus courte et un portage supérieur, ont continué de surperformer, tirés qui plus est par les espoirs de résolution de crise ukrainienne, de baisse de taux de la FED qui pourrait survenir en septembre et une certaine « normalisation » et d’accoutumance à l’instabilité des négociations commerciales américaines avec le reste du monde. Comme les actions, les spreads de crédit ont donc témoigné une résistance à toute épreuve durant ces deux mois (cf graphe ci-dessous).

Source : Markit

Pour aborder cette rentrée, nous ne considérons donc pas qu’il faille apporter de modification significative à un portefeuille obligataire si ce n’est une poursuite de l’augmentation progressive de la duration en accompagnement de la hausse des taux longs dans une pure logique de rapport « rendement/risque ». En effet, si l’on considère que le risque « européen » est relativement stable et cappé, in fine, par la BCE ou la FED qui, en cas de crise majeure, réutiliserait probablement les outils qui avaient fonctionné lors de la décennie 2010, ce rapport « rendement/risque » de la duration, européenne ou américaine, n’a fait qu’augmenter depuis quelques mois et revient proche des niveaux de la fin 2023, qui avaient été une porte d’entrée tout à fait propice pour se positionner sur les taux longs. De plus, si l’on considère que les marchés actions et crédit ont déjà pris à leur compte et valorisé la baisse des taux de la FED dès septembre, une accalmie sur le front des négociations commerciales et des avancées significatives sur la paix en Ukraine ou au Proche-Orient, on peut s’imaginer que tout ne soit pas aussi linéaire dès la rentrée ; on privilégiera donc cette augmentation de la duration (permettant de tirer parti d’éventuels à-coups) sans augmentation significative du risque de crédit, a fortiori sur les pays les plus en difficulté ou les plus exposés à la dégradation de leur qualité de crédit comme la France.

Tout l’équipe des fonds Octo vous souhaite une bonne rentrée !

Matthieu Bailly