23 mai 2025

Les alertes sur les taux longs se répètent un peu partout dans le monde

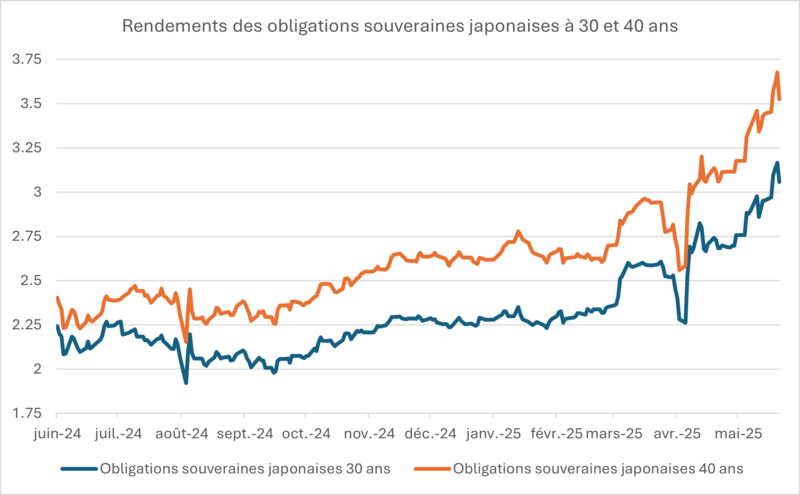

Alors que le consensus continue, bec et ongles, de miser sur des baisses de taux significatives des banques centrales drivées par une chute de la croissance, une baisse de l’inflation et une volonté accommodante pour « préserver le système », les signaux de hausse des taux longs ne cessent de s’accumuler partout dans le monde et d’apporter déconvenue sur déconvenue à ce pari… Ainsi, après les soubresauts sur les taux longs américains et européens ces derniers mois, c’est autour des taux longs japonais de bondir depuis quelques semaines, en particulier sur les maturités au-delà de 20 ans, comme en témoigne le graphe ci-dessous.

Sources : Amplegest, Bloomberg

Après coup, tous les analystes y trouveront une justification alors qu’on ne comptait plus les articles expliquant, il y a quelques semaines, que le Japon était un cas à part et que ses taux étaient particulièrement attractifs à 2.5% sur du 30 ans… Ce n’est pas la première fois et nos lecteurs réguliers nous en voudront peut-être de nous répéter mais ne dit-on pas habituellement que la poche obligataire d’un portefeuille est la partie sécuritaire d’un portefeuille, vouée à apporter du coupon, à limiter la volatilité et offrir une visibilité sur le capital ?

Investir actuellement à plus de dix ans d’échéance sur des obligations d’Etats structurellement déficitaires pour des rendements de 2% à 3% alors que des placements à court terme offrent eux 3% à 4% est-il vraiment en ligne avec cette vocation obligataire de réduction du risque d’un portefeuille ? Nous ne le pensons pas et, à moins de répondre à des contraintes réglementaires ou de gestion actif/passif ou de représenter une part minime de portefeuille pour couvrir tel ou tel risque spécifique, ce qui relève de quelques investisseurs spécialistes, nous considérons que les positions longues sur ces obligations d’Etat sont risquées et éminemment spéculatives pour la plupart des investisseurs dont l’horizon d’investissement serait à 3-5 ans et l’objectif de rendement ou de volatilité de 3% à 5%.

Ces soubresauts sur les taux longs ne nous semblent pas des opportunités mais des signes avant-coureurs d’une pression à long terme sur ce segment de la courbe venant de :

- La persistance d’une inflation plus élevée que par le passé dans tous les pays « développés », entre tensions commerciales menées autant par les budgets que par la géopolitique, enrichissement des pays émergents, goulots d’étranglements sur les matières premières ou la technologie et tensions sociales poussant à des revalorisations salariales de long terme.

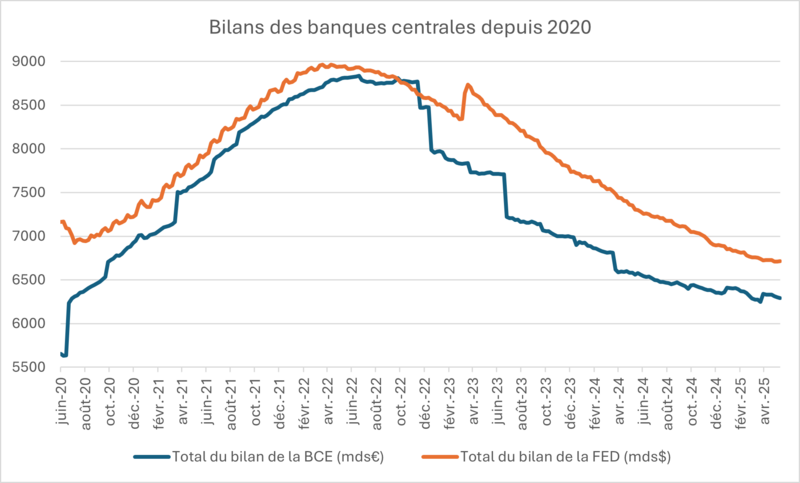

- Le maintien d’une politique plus restrictive des banques centrales sur leur bilan, conduisant à une baisse de leurs achats d’obligations souveraines et le cas de la Bank of Japan ces derniers mois en est une illustration, au même titre que la FED ou la BCE depuis 2022. (cf graphe ci-dessous)

Sources : Amplegest, Bloomberg

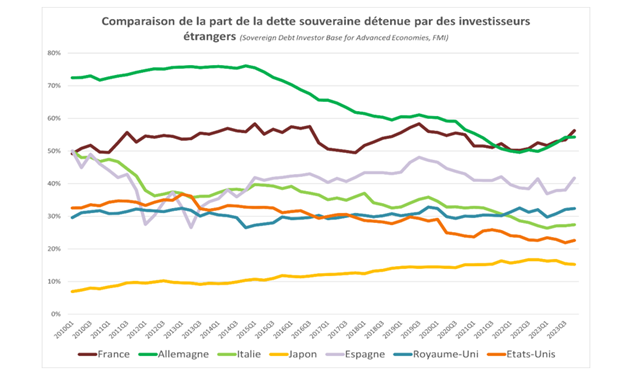

- La hausse relative du risque de crédit des traditionnels pays de sécurité (Eurozone, USA) vis-à-vis des pays émergents couplée à une bipolarisation du monde : en résumé, les pays de l’Eurozone ou les USA bénéficieront à l’avenir d’un gisement d’investisseurs plus restreint que par le passé pour trois raisons indépendantes ou conjuguées suivant les cas :

- Détérioration pure et simple de la qualité de crédit de zones historiquement fiables : appauvrissement relatif, hausse de l’endettement, baisse de la devise (Eurozone, France)

- Rupture ou tension géopolitique limitant les investissements étrangers (Russie ou Chine)

- Amélioration du crédit local permettant aux investisseurs domestiques de sécuriser leurs avoirs sur place et non plus dans d’autres zones (exemple de l’Inde)

- Détérioration pure et simple de la qualité de crédit de zones historiquement fiables : appauvrissement relatif, hausse de l’endettement, baisse de la devise (Eurozone, France)

Dans ce contexte, il est probable que les Etats actuellement les plus dépendants aux investisseurs étrangers pour le placement de leurs obligations souveraines souffrent plus que les pays se reposant sur leurs investisseurs domestiques, qu’il s’agisse des institutionnels ou de l’épargne privée et les pays aux croissances molles et à la hausse la plus faible du pouvoir d’achat soient plus à risque que les pays aux dynamiques de croissance plus fortes. Dans ce contexte nous mettrons particulièrement en garde sur la dette souveraine de l’Eurozone, la plus détenue à l’étranger et la moins dynamique économiquement, tandis que le Japon ou les Etats-Unis bénéficient d’une base locale plus forte et que les seconds retrouvent régulièrement des phases de croissance à même de réduire leur endettement ou augmenter la masse d’épargne. Au sein de l’Eurozone même, nous resterons extrêmement vigilants sur la France que nous limitons à la portion la plus congrue possible dans nos portefeuilles depuis près d’un an maintenant et de laquelle nous ne détenons aucune obligation publique car elle cumule tous les risques cités ci-dessus pour une prime encore quasi inexistante.

Sources : IFRAP, FMI

Du point de vue du risque de taux, nous préférons donc nous positionner sur un horizon relativement court au vu de ces pressions possibles à la hausse sur les taux et donc à la baisse sur le marché obligataire. Mais du point de vue du crédit, en est-il de même ou les primes des corporates et la visibilité sur les entreprises sont-elles suffisamment bonnes pour se positionner sur du crédit long ?

Nous ne reviendrons pas ici sur la partie prime de crédit, qui était le sujet de notre dernier hebdo et pour lesquelles nous avons conclu qu’elles restaient relativement serrées.

Du point de vue de la visibilité, qui plus elle est claire, plus elle permet de prêter à long terme, la conjoncture actuelle est tout sauf claire et si les entreprises restent, en moyenne, tout à fait fiables du point de vue de leur bilan, leurs perspectives sont très prudentes et ne donnent généralement pas beaucoup de précisions sur leurs chiffres à moyen terme, tant leur visibilité est faible à tous points de vue : économique, politique, commercial, géopolitique… Cette semaine par exemple, au cours des diverses présentations de résultats que nous avons pu consulter, nous noterons notamment en termes de perspectives ou de croissance parmi les émetteurs du marché obligataire corporate : des « guidances » décevantes chez VF Corp, une croissance bien en deçà des objectifs chez Elior, un ralentissement de croissance chez Iliad, un chiffre d’affaire stable chez Hornbach, une baisse du chiffre d’affaires et du résultat chez Biogroup et Cerba, des perspectives stables chez Rekeep, un résultat stable et une légère croissance pour 2025 chez Sunrise, une grande prudence de CMACGM sur ses annonces de perspectives pour l’exercice 2025 alors même que nous sommes déjà à mi-année… Bref, autant d’entreprises que nous ne blâmons pas tant la situation est incertaine mais qui nous confirment un positionnement prudent sur le crédit :

- Des bilans solides en termes de trésorerie qui permettent d’investir sereinement à horizon 2-3 ans en moyenne

- Une faible visibilité et des tendances de chiffre d’affaires et de résultats relativement faibles qui n’augurent, au mieux, pas d’amélioration des ratios de crédit et pourraient être source de dégradations en cas d’imprévus ou de durcissement du cycle économique.

Ainsi, les équilibres de taux nous semblent alignés avec les équilibres de crédit pour un positionnement plutôt court sur ces deux vecteurs de performance obligataire. Seul le secteur bancaire, après une décennie de mue réglementaire et de disette sur les taux d’intérêts, bénéficie actuellement d’une embellie relativement durable et cumule trois atouts pour un créancier :

- Des bilans solides et surveillés de près par le régulateur, a fortiori en Europe,

- Une bonne visibilité sur l’activité et les ratios de crédit, en particulier pour les banques de réseau, établissements que nous privilégions quasi exclusivement dans les portefeuilles Octo

- Des primes de crédit encore attractives relativement aux corporates, en particulier sur les obligations subordonnées, plus complexes et moins présentes dans les indices obligataires « aggregate ».

Ces atouts de la dette bancaire, voire assurantielle, justifieront de surpondérer les obligations financières (hors immobilier) au sein d’un portefeuille obligataire, comme en témoigne le positionnement du fonds Octo Crédit Value depuis plusieurs mois maintenant (50% d’obligations financières en portefeuille).