25 avril 2025

Obligataire : Tout bouge, rien ne change... Focus sur l'opportunité des obligations en dollars

Depuis plusieurs semaines maintenant, les marchés obligataires vivent au rythme des annonces politiques et douanières du Président américain, créant une forte volatilité et posant, à chaque mouvement dans un sens ou l’autre, la question de l’opportunité ou non d’effectuer des arbitrages dans son portefeuille.

Pour résumer notre pensée et notre hebdo en une phrase, nous considérons que ces mouvements sont erratiques, ne reflètent rien de particulier à moyen terme et qu’il est donc inutile, voire contreproductif de modifier son positionnement obligataire à l’heure actuelle, bien qu’on puisse, très progressivement acquérir quelques positions au fil de l’écartement de certaines primes de taux ou de crédit.

Tout d’abord, au vue des déconvenues sur les marchés actions et de la traditionnelle corrélation entre ces marchés et le crédit, un investisseur serait à-même d’imaginer que les rendements sur les obligations d’entreprises ont pu grimper significativement, a fortiori sur le high yield. S’il est vrai que les indices de spreads communément utilisés comme référence ont vu leurs niveaux bondir pendant quelques jours, nous noterons deux points :

- 75% de la hausse de spread s’est résorbée durant les quelques jours qui ont suivi, rendant cette opportunité potentielle rapidement caduque

- Les fourchettes de transaction se sont considérablement élargies depuis quelques semaines, créant un écart significatif entre l’opportunité apparente et la réalité d’un achat obligataire.

- Les écartements sur les indices n’ont pas forcément été suivis par les obligations

- En Europe, les écartements de spread ont été compensés par un resserrement des taux de référence.

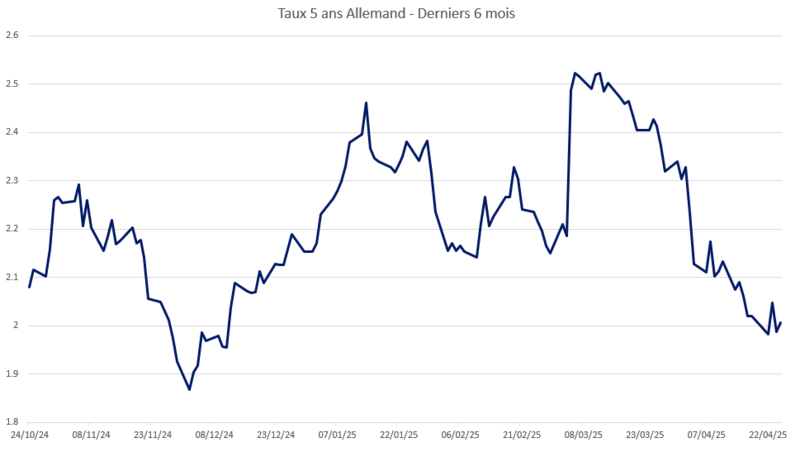

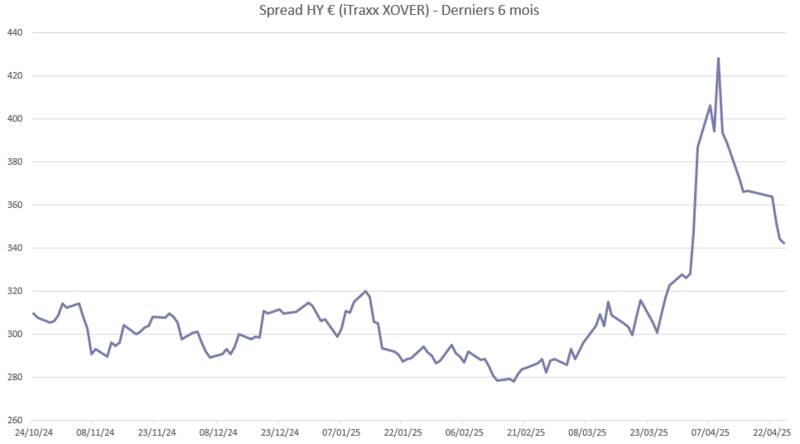

Ainsi, sur un horizon de 5 ans, les spreads « génériques » du high yield sont actuellement autour de 50 points de base plus élevés qu’ils ne l’étaient courant mars, passant de 300 à 350 points de base. Dans le même temps, le taux de référence européen sur cette maturité, représenté généralement par l’obligation allemande de maturité 5 ans, s’est resserré de 50 points de base, passant de 2.5% à 2%.

Sources : (Bloomberg, Octo AM)

Au final donc, pour la plupart des investisseurs se positionnant sur un taux absolu, le taux des obligations d’entreprises n’a quasiment pas bougé et il n’y a donc pas d’opportunité particulière complémentaire sur le marché obligataire actuellement. De même, il n’y a pas non plus de modification particulière des hiérarchies obligataires en terme de rapport rendement/risque pour trois raisons :

- Les sujets en cours étaient déjà les mêmes depuis plusieurs mois entre ralentissement économique, géopolitique, inflation… Quant à la guerre commerciale engagée par Monsieur Trump, les investisseurs en avaient été prévenus depuis plusieurs mois, dès son élection en fin d’année 2024, ce qui leur avait permis de modifier dès lors leurs portefeuilles en conséquence, en évitant par exemple certains secteurs industriels ou trop liés au commerce sino-américain.

- Les mouvements de taux et de spreads, liés à des sujets non directement financiers, ont concerné tous les secteurs quasiment indifféremment, ce qui n’a pas créé, comme en 2020 ou en 2016, des opportunités particulières sur certains pans de marché au détriment d’autres.

- Enfin, notons qu’au regard des taux déjà embarqués, entre 3% et 6% sur les obligations d’entreprises en fonction de leurs maturités et de leur qualité de crédit, les évolutions de spreads entre 20 et 50 points de base en fonction des qualités et maturités restent tout à fait modérées voire insignifiantes.

Un mouvement de marché récent nous a cependant semblé significatif et potentiellement attractif pour un investisseur obligataire européen : la hausse du différentiel de taux USA/Euro passé à 200 points de base annuel, ce qui sur un investissement de 5 à 10 ans peut représenter un écart majeur de performance finale, couplé à la baisse du dollar, rendant ce type d’investissement encore plus opportun du point de vue européen.

Pourquoi un tel mouvement ?

Quelques pays comme le Japon, la Chine ou d’autres pays émergents, pour diversifier leurs réserves, réguler leur propre devise ou avoir une force de négociation face à d’autres pays en étant un créancier significatif, investissent généralement dans les devises étrangères, en particulier l’Euro et le dollar. Lorsqu’ils réalisent ce type d’investissement, l’essentiel est généralement placé en bons du trésor, ce qui permet de rémunérer la trésorerie, de détenir un actif et non une simple monnaie fiduciaire, et de se positionner sur l’actif « le moins risqué » d’une zone. La Chine détiendrait ainsi environ 700 milliards de bons du trésor américains, ce qui peut paraître très modéré au regard de la somme de la dette américaine de 35 000 milliards de dollars mais représente tout de même environ 15% des obligations détenues par les investisseurs internationaux et donc arbitrables plus rapidement et simplement que les réserves de la FED ou des institutionnels américains. De plus, dans un contexte d’illiquidité de marché, des flux même modérés peuvent créer des distorsions de prix. Il nous semble probable que des réactions, à la fois politiques, géopolitiques, ainsi que des arbitrages vers plus de diversification de certains grands investisseurs comme la Chine puissent être à l’origine de ce double mouvement, ce qui s’était déjà produit par moments en 2017-2018 et représente quoiqu’il en soit une tendance long terme de désengagement de la Chine vis-à-vis de la dette américaine. Rappelons ainsi que la Chine détenait entre 7% et 10% de la dette américaine il y a une décennie, ce n’est plus qu’autour de 2.5% actuellement.

Par exemple, une banque publique chinoise souhaitant (ou ayant eu pour instruction) de céder quelques positions américaines au profit de l’Europe dans la perspective du conflit commercial en cours vendra ses T-Bonds puis ses dollars pour acquérir des Euros puis du Bund allemand.

C’est ce que nous pensons s’être produit sur les semaines passées dans un contexte où aucun investisseur international ne souhaitait se positionner sur les USA au vu de l’errance des discours et des orientations politiques.

Ce mouvement est il logique à long terme et donc potentiellement durable ?

A long terme, nous considérons que :

- Le sujet du surendettement et de l’excès du déficit budgétaire est à peu près identique entre les USA et l’Europe, à la différence près que les USA connaissent généralement de plus fortes périodes de croissance et donc de possible désendettement que l’Eurozone. De plus, la complexité européenne d’une banque centrale pour plusieurs pays aux situations différentes voire opposées rend le sujet d’autant plus insoluble pour l’Eurozone. A long terme donc, on peut considérer qu’au mieux l’Eurozone et les USA sont équivalents en terme de qualité de crédit mais que l’avantage est plutôt aux USA, ce qui milite donc plutôt pour le T-Bond.

- Généralement la force d’une devise vis-à-vis d’une autre vient de sujets comme le taux d’intérêt, l’inflation, la croissance et la balance commerciale. Actuellement, le taux d’intérêt est précisément 2% plus élevé aux USA qu’en Europe, avec une qualité de crédit (point ci-dessus) que nous estimons équivalente du point de vue international. Une poursuite de la dégradation du dollar face à l’euro signifierait donc : moins de croissance et/ou moins d’inflation et/ou une balance commerciale défavorable. Certes l’inflation est plus élevée aux USA mais c’est généralement parce que la croissance et l’emploi y sont plus dynamiques tandis que les sujets d’inflation importée et donc subie sont tout autant présents en Eurozone qu’aux USA, voire beaucoup plus en raison de la dépendance plus forte de l’Eurozone aux matières premières. Quant à la balance commerciale, point besoin aux multinationales américaines et autres Gafam de bénéficier d’un taux de change plus faible pour réaliser la plupart de leurs exportations, notamment dans les services digitaux, tant leurs offres sont devenues indispensables à l’Eurozone tandis que l’inverse est peu vrai… L’Eurozone semble d’ailleurs à ce sujet bien compressée entre USA et Chine à l’heure actuelle et il nous semble probable qu’à long terme, l’Euro connaisse une pression face à ces deux devises…

- D’un point de vue d’investisseurs étrangers aux deux zones, l’attrait du T-Bond et de la détention de dollar reviendra dans les deux cas :

- En cas de stress majeur, le dollar retrouverait sa qualité de flight to quality de dernier recours plus que l’Euro

- En cas de normalisation des relations internationales du gouvernement américain, le dollar retrouverait aussi son « honorabilité », le tout pour un rendement de 200bps supérieur à celui des obligations européennes

Ainsi, à long terme, nous ne considérons pas qu’un tel écart de rendement entre les obligations américaines et européennes soient compatibles avec un renforcement durable et significatif de l’Euro. Alors bien sûr pourront se produire des épiphénomènes et nous ne conseillerons surtout pas de spéculer à horizon de quelques mois sur un T-Bond 10 ans. Cependant, dans le cadre d’un investissement long terme, il nous semble cohérent, avec une parité €/$ à 1.15 de se positionner sur des obligations américaines avec ce complément de rendement de 200bps. Ainsi, à horizon 10 ans, un investisseur aura accumulé 2% par an (soit environ 22 points de coupon complémentaire), ce qui lui permettrait d’absorber une parité à 1.40 sur l’Eurodollar sans perdre d’argent, niveau qui nous semble une borne très haute et très sécuritaire compte tenu des équilibres économiques actuels et des perspectives des deux zones. En outre, cela permettra une diversification complémentaire. Un point d’attention cependant sur les signatures car nous noterons que les entreprises américaines sont généralement plus risquées en termes de levier que les entreprises européennes et les cycles économiques et de crédit sont plus violents et douloureux aux USA. Ainsi, nous préférerons nous cantonner à des obligations de très haute qualité de crédit, particulièrement les titres d’Etat, particulièrement adaptés à ce type de scenario d’investissement ; à moins de simplement découvrir du risque de change des investissements déjà réalisés sur des actifs américains.

Si nous sommes avant tout des gérants crédit Euro, ce type de scenario d’investissement est néanmoins un outil utile de diversification et d’absorption de la volatilité dans les phases comme celle que nous traversons actuellement, sous réserve qu’il soit de taille modérée. Ainsi, nous avons récemment découvert 3% du risque de change eurodollar de notre portefeuille Octo Crédit Value, position qui pourrait grimper entre 5% et 10% en cas d’augmentation de la prime de rendement ou de poursuite de la dégradation du dollar.