11 avril 2025

Mais au final, les rendements ont monté ou non ?" Retour sur une semaine obligataire tumultueuse

Après une semaine à observer des écrans qui ressemblaient plus à « Space Mountain » qu’à des moniteurs de marchés financiers, et parce que le moment n’est pas aux grandes conjectures stratégiques périssables en quelques heures, nous passerons cet hebdo à faire un simple point de situation de la classe d’actif obligataire et donner quelques lignes directrices, ou devrait-on dire segments directeurs tant la visibilité est faible, de notre gestion obligataire en cette période agitée.

- Les rendements

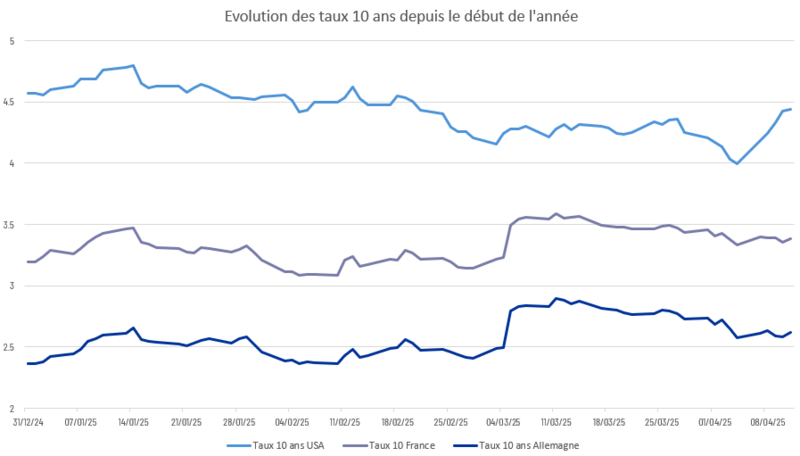

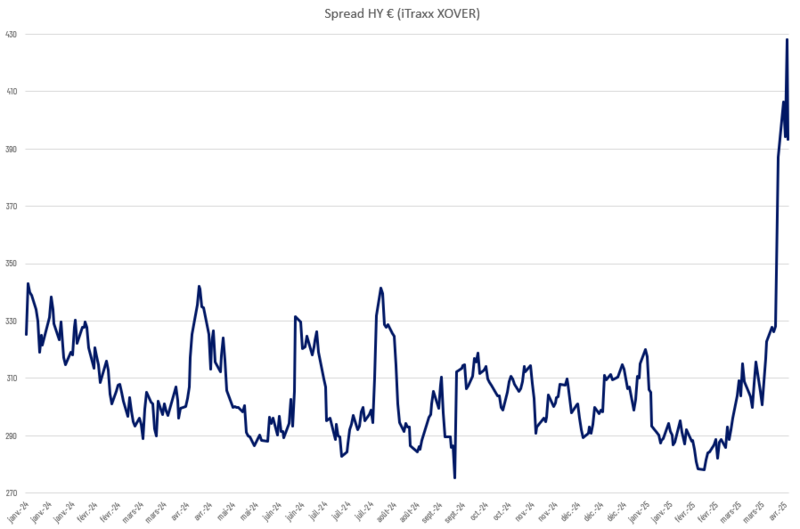

Rien de mieux que quelques graphiques pour ce sujet très quantitatif. Nous y noterons plusieurs points qui iront plutôt contre les idées reçues :

Sources : (Bloomberg, Octo AM)

- Sur cette période de quelques jours, les rendements souverains ont, in fine, peu bougé, que ce soit aux USA ou en Europe. Par exemple, le taux 10 ans américains était à 4.27% en moyenne sur le mois de mars, il est à 4.32% aujourd’hui… De même le Bund 10 ans était en moyenne à 2.78% sur le mois de mars et est actuellement à 2.74%, ce qui est sensiblement identique…

- Les spreads de crédit quant à eux ont évolué à la hausse, dans la lignée de la chute des actions avec, logiquement, une hausse plus marquée sur le High Yield, dont la prime de crédit s’est écartée d’environ 100 points de base sur les indices (soit 1% de rendement de plus par an) entre la moyenne de mars et aujourd’hui.

Sources : (Bloomberg, Octo AM)

Une première porte d’entrée pourrait alors penser un investisseur obligataire ?

Malheureusement, ces périodes d’écartement et de forte volatilité s’accompagnent, quasi systématiquement, d’une forte dégradation de la liquidité, les market-makers ne souhaitant pas prendre de position qui pourraient leur coûter cher quelques jours ou quelques heures plus tard. Cette prime de 100 points de base se retrouve donc en partie supprimée par la fourchette de transaction ‘Demande/Offre’ qui pouvait grimper sur certains noms de la catégorie High Yield jusqu’à 4% au lieu de 0.8 à 1% dans des marchés ‘standards’, supprimant donc une grande partie de la prime.

De plus, il faut noter que les indices (iTraxx) de spreads de crédit, ne reflètent pas exactement le comportement du marché obligataire ‘cash’ et sont souvent :

-

- Plus volatiles, réagissant à la minute aux allers-venues du marché actions et des nouvelles, que les marchés obligataires conduits par des flux plus long terme.

- Plus concentrés et on peut observer cette semaine des écarts conséquents entre des noms présents dans l’indice et d’autres.

- Décorrélés de la notion de liquidité évoquée avant, alors même qu’elle joue un rôle important dans une transaction obligataire.

- Ainsi les rendements obligataires corporates ont-ils finalement peu évolué sur la période comme en témoignent les graphes suivants et quelques exemples d’obligations de divers secteurs.

- Y a-t-il des opportunités qui émergent malgré tout sur le marché obligataire ?

Jusqu’à présent, les mouvements erratiques liés à des effets d’annonces politiques totalement imprévisibles et la chute de liquidité ont probablement fait la fortune ou l’infortune de quelques traders spéculant sur des mouvements quotidiens, mais ils ont rendu les réallocations de portefeuilles trop aléatoires, peu rémunératrices et potentiellement trop coûteuses à saisir pour un gérant long terme.

Ainsi, à moins d’avoir, en entrée de cette phase de stress, un positionnement particulièrement risqué comme des obligations corporates chinoises, une pondérations trop forte sur le segment High Yield ou un effet de levier trop important, sujets qui méritaient d’être traités quasiment « quoi qu’il en coûte », nous considérons qu’il était préférable, durant cette semaine, de ne pas modifier l’équilibre d’un portefeuille obligataire.

Par exemple, chez Octo AM, nous avions, depuis plusieurs mois, réduit la voilure sur le High Yield et, au 31 mars 2025, le portefeuille le plus flexible de notre gamme, Octo Crédit Value, affichait une notation moyenne Investment Grade, ce qui n’était pas arrivé depuis 2019… Aucune raison donc de réduire la voilure ou de s’inquiéter d’une telle phase de stress. De même, nous considérons depuis plusieurs mois que les taux d’intérêts long terme subiront une pression à la hausse durant plusieurs années et que chaque phase de volatilité aura plutôt tendance à accentuer ce mouvement (en dépit de réactions épidermiques de court terme) qu’à le ralentir. Ainsi, notre duration était également relativement courte au rergard des indices obligataires. Aucune raison donc de modifier ce positionnement déjà conservateur.

Cependant, c’est sur des obligations spécifiques ou des cas particuliers, liés à des phénomènes techniques ou à des flux que nous avons pu capter quelques opportunités, propre à améliorer le rendement du portefeuille et sa prime, sans modifier du tout le positionnement général et le risque.

- Arbitrages « Cross Currency »

Du fait de la taille du marché, du choc de quelques pourcents sur le dollar et de l’importance des flux sortants sur le marché américain du High Yield et des financières subordonnées la semaine passée, nous avons pu observer une augmentation des écarts de rendements, à signature et maturité équivalentes entre l’Euro et le Dollar. Par exemple, nous avons pu remplacer une obligation Santander 2030 subordonnée que nous détenions en Euro par une autre Santander de même subordination à 5.90% en dollar, soit un écart de 0.6% de rendement par an net de la couverture de change, acquis au portefeuille sur cette position sans risque complémentaire. Dans ces marchés difficiles, ce type d’optimisation gratuite du rendement face au risque permet, à moyen terme, d’améliorer le profil de performance ajustée du risque vis-à-vis des indices qui se concentrent uniquement sur leur devise de référence.

- Obligations connaissant des décotes rapides et significatives

Si l’illiquidité régnant dans ces phases de marché n’est pas propice à des arbitrages ou à des réallocations de portefeuilles, elle peut l’être pour des achats opportunistes si des vendeurs forcés venaient à se présenter, notamment dans le cas d’appels de marge ou de réduction d’encours de fonds. Ainsi, nous avons pu trouver cette semaine quelques obligations dont les rendements nous ont semblé particulièrement attractifs, tant du point de vue historique que du point de vue du rapport rendement/risque. Nous citerons par exemple une hybride Scor en dollars offrant un rendement de 9.3% sur le call 2029 pour une notation BBB, soit 7% net de la couverture de change. De même, sur le segment High Yield court, nous avons pu acquérir l’obligation Thyssen Elevators 2028, déjà refinancée par une autre obligation émise récemment et ayant donc de grandes chances d’être remboursée prochainement, à un rendement de 8.5% sur le call juillet 2025, soit le rendement le plus important de cette obligation depuis 2023 alors même que son risque a significativement décru depuis.

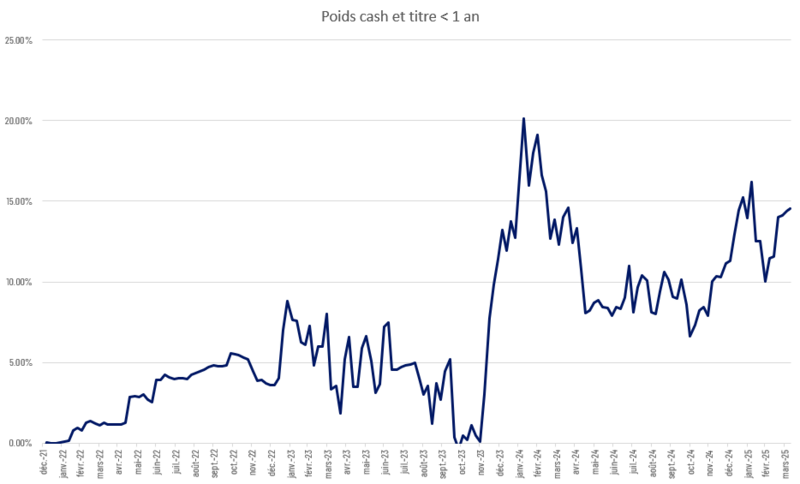

- Gestion tactique de la trésorerie

Contrairement à un ETF ou un fonds benchmarké, la trésorerie ou assimilée peut faire partie de la stratégie d’un fonds flexible, a fortiori quand elle est correctement rémunérée, ce qui est le cas actuellement. Ainsi, à l’approche de la fameuse date du Liberty Day, considérant que les rendements et les spreads étaient, sinon faibles du moins modérés, nous avons progressivement accumulé une part de 6% de trésorerie, placée sur des supports monétaires, ce qui permet non seulement d’absorber une part de volatilité mais également d’avoir de la « poudre sèche » ou « dry powder » comme diraient nos confrères anglo-saxons pour acquérir quelques dossiers aux prix chutant massivement sans avoir pour cela à devoir effectuer une cession d’autre obligation dans de mauvaises conditions de marché et dégradant la performance finale. Cette gestion active de la trésorerie, quasi inutile durant la décennie de taux négatifs, est tout à fait propice actuellement dans le contexte de courbe quasi plate et peut être réalisée sur deux plans : à l’actif par les coupons ou les remboursements reçus et au passif par une bonne visibilité des souscriptions/rachats du fonds et donc une communication accrue avec les investisseurs, ce qui est l’objet d’un tel hebdo. Pour exemple, ci-dessous l’évolution de la trésorerie sur le fonds Octo Crédit Value, qui montre un accroissement progressif depuis le début 2025 et quelques réinvestissements dans la phase de stress récente, profitant d’opportunités de rendements ponctuelles.

Source : (Octo AM)

- Quelles perspectives pour le crédit et le segment obligataire pour les semaines à venir ?

A horizon quelques semaines, la volatilité nous semble vouée à perdurer et les effets d’annonces, de négociations, de mesures risque de freiner, voire figer totalement, les investisseurs long terme. En face, le « fast money » va continuer ses allers-venues, donnant une journée l’impression qu’il faut tout vendre et le lendemain qu’il faut tout acheter. Nous retiendrons 4 éléments :

- Les obligations ont actuellement un portage significatif, entre 3% et 6% selon la qualité de crédit, qui permet d’atténuer grandement les effets de cette volatilité sur quelques mois, a fortiori pour un investisseur positionné sur des maturités courtes ou intermédiaires.

- Le mandat de Monsieur Trump et les négociations ne font que commencer et il est probable que cela dure un certain temps, comme on avait pu le voir lors du premier mandat en 2017. Or ce qui fait capituler le marché n’est pas un pic ponctuel de volatilité et d’incertitude mais une volatilité persistante sur quelques semaines ou quelques mois, ce qui pourrait se produire dans les mois à venir ; nous préférons donc investir très progressivement au fil des écartements de spreads et de taux plutôt que de tenter de lire quelque signaux de retournement de marché ou de changement de régime. Ainsi, depuis une semaine, on peut considérer que les rendements se sont écartés d’environ 50 points de base sur le segment du crédit high yield corporate et qu’on puisse ajouter 2% à 3% à notre pondération sur ce segment, actuellement à 30% contre un maximum à 65% en février 2022.

- Qu’il s’agisse des négociations en cours pour les USA, des tensions géopolitiques diverses, des difficultés économiques de l’Eurozone et de sa dépendance aux importations internationales, le scenario qui l’emporte actuellement selon nous est celui d’une stagflation modérée, créant un dilemme pour les banques centrales occidentales sur leur action sur les taux… Devant ce dilemme, elles risquent d’arriver à un consensus mou sur les taux directeurs, par exemple autour de 2% en Europe, soit le niveau cible d’inflation, et une volonté de se redonner le maximum de cartouches pour un potentiel retour de quantitative easing, en réduisant encore la taille de leur bilan le plus possible.

- A moyen terme, nous considérons que les taux souverains au-delà de 5 ans subiront une pression à la hausse du fait des besoins d’endettement des Etats, de la dégradation du crédit des Etats-Unis et de l’Eurozone et des tensions géopolitiques. De même que sur le crédit, nous considérons donc qu’il est préférable de conserver une duration courte et de l’augmenter au fil des écartements, considérant qu’au-delà d’un certain niveau, peut-être autour de 3.5% à 4% sur le Bund 10 ans allemand, la BCE se verrait obliger de calmer jeu et de revenir à une politique plus accommodante.

En conclusion, un investisseur déjà positionné sur un fonds obligataire crédit de maturité 3 à 5 ans, flexible ou à échéance, ne doit pas s’inquiéter particulièrement de la situation mais ne doit pas considérer non plus qu’il s’agisse d’une porte d’entrée particulièrement propice pour un nouvel investissement ou pour augmenter trop significativement sa position. L’écartement récent est d’environ 50 points de base soit 10% du rendement actuel d’un fonds comme Octo Crédit Value ou Octo Rendement 2029 et on peut imaginer qu’une augmentation de position d’autant puisse avoir une certaine logique, offrant une marge de manœuvre encore importante en cas d’accentuation du stress. Pour le reste, entre trésorerie en attente ou issue d’arbitrages au détriment d’autres classes d’actifs, nous préférerons actuellement des investissements court terme, High Yield ou flexibles, qui permettent d’obtenir un portage significatif entre 3% et 4% de rendement pour un risque et une volatilité très limitée et une prime désormais significative face aux produits de trésorerie classique. De plus, ce segment court terme nous semble tout à fait répondre à notre perception du marché actuel entre une courbe relativement plate, une hausse du risque de crédit, une volatilité forte, et une pression à la hausse sur les taux longs.