16 janvier 2026

Surnager en eaux troubles

Alors que, dans la droite ligne de l’année passée, 2026 ouvre sur des niveaux de valorisation de l’ensemble des actifs risqués particulièrement élevés… et dans le même temps, une poursuite des trajectoires haussières des actifs considérés comme (actifs) refuges, nous avons tenu le 13 janvier, notre traditionnelle présentation de perspectives crédit au Bristol. En voici les lignes de force, éléments structurants et conclusions saillantes.

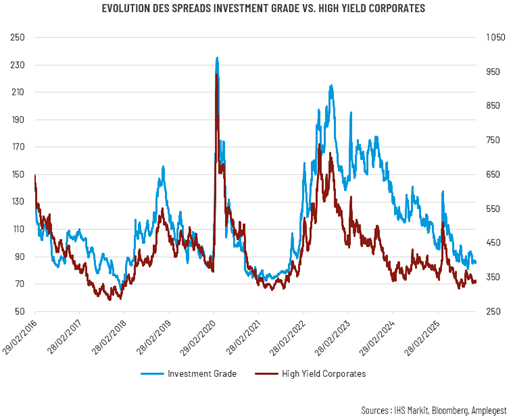

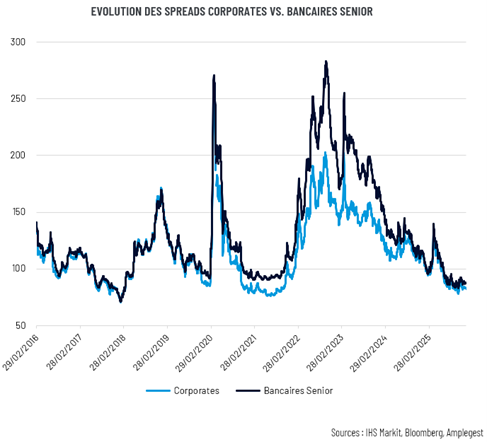

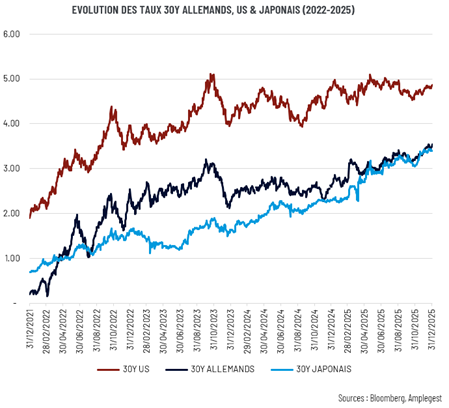

Que l’ensemble des marchés inscrivent leur évolution dans la continuité de la fin de 2025, ne fait que renforcer une réalité fondamentale, oserait-on dire gravitationnelle : compte-tenu des niveaux de rémunération du risque sur l’ensemble des marchés (cf. graphiques ci-dessous, pour le crédit), il est non seulement illusoire de croire que ce nouvel exercice sera exempt d’épisodes de volatilité accrue, mais d’espérer que cette volatilité reste cantonnée, comme elle a pu l’être jusqu’ici, à la seule dimension « taux » des marchés qui nous occupent… quand bien même la lecture des perspectives publiées par les principales institutions bancaires mondiales en fin d’année est à même de nourrir de telles illusions.

Que l’on ne s’y trompe pas. L’affirmation qui en sous-tend l’essentiel de leurs conclusions, selon laquelle l’ensemble des thématiques qui ont structuré les mouvements de marché en 2025 devraient évoluer dans un sens favorable à une nouvelle belle performance de l’ensemble des actifs cette année, pour séduisante qu’elle soit, est entachée de tellement de fragilités pour qu’on soit en droit de douter de ses capacités performatives (à moyen terme) dans des marchés caractérisés par une telle compression des primes de risques :

- Certes, il y a tout lieu de poser comme hypothèse centrale, que les Etats-Unis resteront en 2026, le principal moteur de la croissance mondiale. Mais postuler que les mois à venir permettront un rééquilibrage des déséquilibres structurels qui ont conduit le modèle de croissance états-unien à évoluer en K - les investissements et avancées liées à l’Intelligence artificielle venant compenser les faiblesses croissantes de larges pans de l’économie réelle d’une part, et la consommation du quintile des ménages les plus aisés venant surcompenser la faiblesse de la consommation des ménages les plus modestes – nous paraît pour le moins audacieux au vu des dernières enquêtes PMI et du rapport sur l’emploi le plus récent… Sauf à envisager une vague de stimulus fiscaux sans précédent (cf. ci-dessous). Or un maintien de telles dynamiques est en lui-même source de vulnérabilités, au même titre que l’est la concentration d’un portefeuille sur un nombre trop restreint de valeurs.

- Certes, le 47ème Président des Etats-Unis étant qui il est et l’année 2026 étant une année de Mid-Terms, il y a tout lieu de croire qu’il tentera par tous les moyens de soigner ses atours en amont de cette échéance, notamment par le biais fiscal. Mais de là à accorder du crédit à l’ensemble de ses saillies verbales et en oublier le fait que ce pays sort à peine d’un Shutdown d’une durée inédite et qu’en dépit des affirmations de l’administration américaine, les recettes fiscales douanières n’ont absolument pas permis de rétablir la trajectoire déficitaire du pays, il y a un pas que nous nous garderons bien de franchir, préférant souligner les risques que cette logorrhée fait peser sur la crédibilité de la politique économique américaine… tout comme la volonté de plus en plus forcenée de cette administration de prendre le contrôle de la politique monétaire, dans le but affirmé de précipiter une baisse massive des taux directeurs…

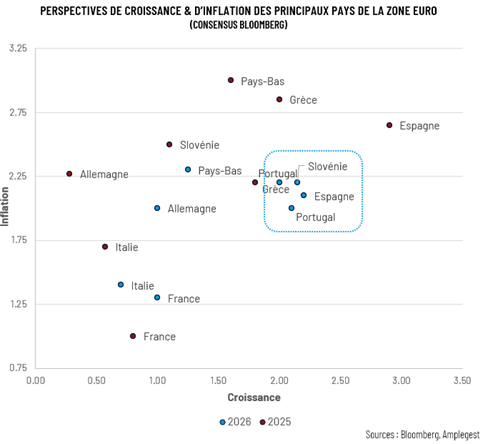

- Et si sur nos rivages, on peut être fondés à tabler sur une croissance limitée sans heurter la moindre rationalité, ne serait-il pas bienvenu de s’interroger sur la capacité réelle du plan d’investissements de notre voisin d’Outre-Rhin à soutenir la croissance de l’ensemble de la zone euro, au vu des réalités de l’histoire récente ? Ne serait-il pas souhaitable de mesurer les risques que les divergences de trajectoire économique entre pays supposément cœur de la zone et ex-pays périphériques, aujourd’hui florissants (mais soumis par le passé à des cures d’austérité difficilement envisageables sous nos cieux), font peser sur la cohésion de la zone euro (cf. graphique ci-dessous) ? Et plus avant, peut-on réellement espérer un retour de la consommation des ménages au soutien de la croissance en zone euro, alors que leur imaginaire résonne toujours davantage de bruits de bottes et sons de canon… A l’heure où l’intervention des forces spéciales américaines au Venezuela, fait voler en éclats l’ensemble des principes qui tentaient de conserver aux équilibres géopolitiques un semblant de contours connus ?

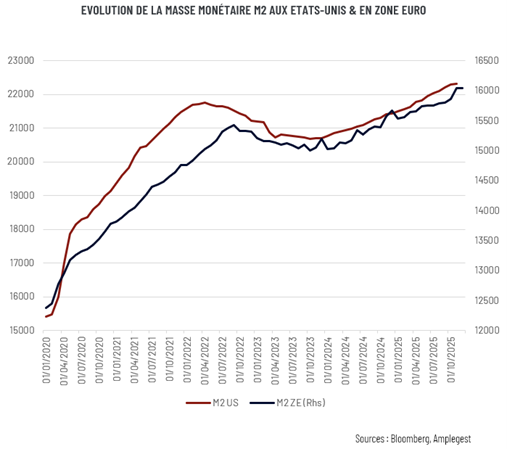

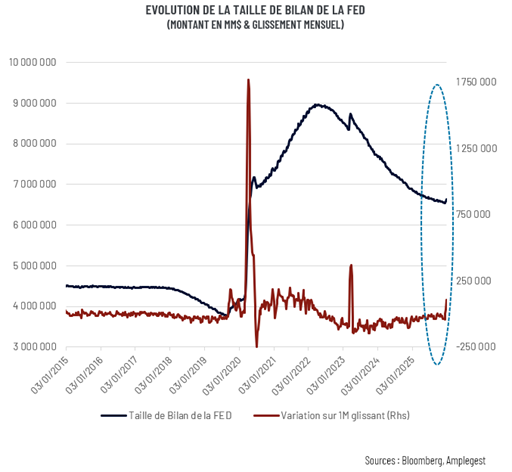

Si l’abondance de liquidités (cf. graphique ci-dessous) à l’échelle globale et la volonté (supposée, mais manifeste au regard de l’évolution récente du bilan de la FED, cf. graphique ci-dessous) des banques centrales à assurer la stabilité du système financier viennent apporter une limite crédible aux risques de crash (majeur) dans les mois à venir, elles ne suffisent, ni ne suffiront à l’immuniser contre un accroissement de la volatilité, sur l’ensemble des catégories d’actifs risqués. Une volatilité qui, une fois de plus, en ce qui concerne directement nos marchés, ne saurait rester cantonnée à la seule dimension « taux » (cf. graphique ci-dessous).

En conséquence, dans la continuité de 2025, nous avons choisi de mettre en œuvre la stratégie suivante dans la gestion de nos fonds flexibles, et en premier lieu, OCTO Crédit Value pour les prochaines semaines/mois :

- Un pilotage fin de la duration des fonds en veillant à ce qu’elle reste toujours inférieure à celle de leurs indices de référence, sachant que, du moins sur nos rivages il y a peu à attendre sur le plan monétaire et qu’à l’inverse l’absence de perspective d’inversion des trajectoires d’endettement de l’essentiel des pays de la zone euro, voire du globe, continuera à exercer une pression haussière sur la partie plus longue des courbes. Ce pilotage fin intègre la gestion tactique d’une poche de futures taux, afin de tirer avantage de leur volatilité, et l’optimisation de la duration des positions cash afin de maximiser le bénéfice qu’elles pourraient tirer de la pentification des courbes (carry roll-down).

- Un maintien de notre préférence pour l’Investment Grade au détriment du High Yield, compte tenu, non pas de la dégradation des fondamentaux microéconomiques d’une classe d’actifs qui a jusqu’ici montré une grande résilience aux chocs, mais de l’assèchement des primes de risques qui lui sont attachées et de sa plus grande vulnérabilité à d’éventuels épisodes d’indigestion des investisseurs pour le risque. Le maintien de cette préférence ne doit cependant pas être entendu comme un délaissement de la catégorie High Yield, mais comme une volonté d’accroître encore davantage nos exigences en termes de couple rendement/risque sur un segment qui, au-delà de sa solidité globale a vu réapparaître quelques cafards dans les derniers mois de 2025 (pour reprendre l’expression de Jamie Dimon).

- Un maintien de notre ancrage sur les financières (européennes), dans la mesure où un environnement marqué par une croissance molle (mais positive), une pentification des courbes de taux et des ménages financièrement solides, reste porteur pour un secteur qui affiche une solidité fondamentale (et une capacité d’absorption de choc sur les spreads souverains) historique. Plus précisément, nous maintiendrons notre préférence pour des pays d’Europe du Sud dont les perspectives macroéconomiques sont plus réjouissantes qu’au cœur de la zone euro et resterons toujours à l’écart des financières françaises.

- Plus avant, par-delà cet ancrage, nous entendons accroître la diversification sectorielle et géographique des positions dans nos fonds, la diversification étant entendue comme un moyen d’accroître la résilience et la capacité d’absorption de chocs de nos différents fonds.

- Sur le fonds OCTO Crédit Value, nous entendons maintenir en place les couvertures que nous avions initiées en 2025, sachant, non pas tant que leur coût a été payé sur l’exercice clos le 31 décembre dernier, mais qu’à leur niveau actuel, leur potentiel d’évolution est asymétriquement dirigé à la hausse et qu’elles devraient permettre d’accroître la performance du fonds par gros temps.

Enfin, plus globalement nous entendons garder au cœur, l’ADN Value et les principes d’agilité et de prudence qui ont fait le succès de notre gamme OCTO jusqu’ici. Et plus immédiatement, garder sur nos fonds un volant de (quasi) cash afin de profiter de tous les accès de volatilité pour optimiser la capacité de rebond de chacun d’entre eux. Car si la volatilité peut faire peur, elle reste et doit avant tout être comprise comme une formidable opportunité d’accroître la performance de nos fonds. Et c’est dans cet esprit, fondamentalement optimiste face à l’incertitude que je vous présente, au nom de toute l’équipe de gestion des fonds OCTO, nos meilleurs vœux pour cette année qui s’ouvre.

Mathieu CRON