|

Les semaines passent et les négociations commerciales entamées avec fracas par Monsieur Trump se poursuivent avec plus de calme, sans que les marchés ne s’en émeuvent vraiment. Certains accords sont trouvés, comme avec le Royaume-Uni, d’autres discussions comme avec l’Union Européenne ou la Chine en sont encore aux tentatives d’intimidation, bien que les bras de fer ne soient jamais vraiment tout à fait équilibrés…

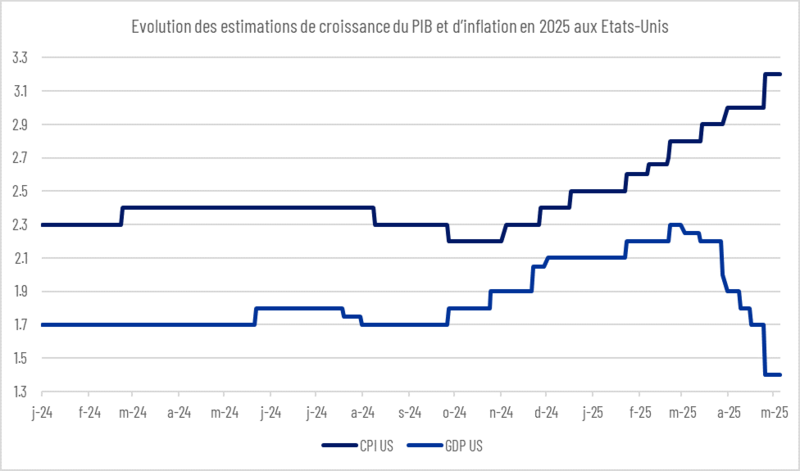

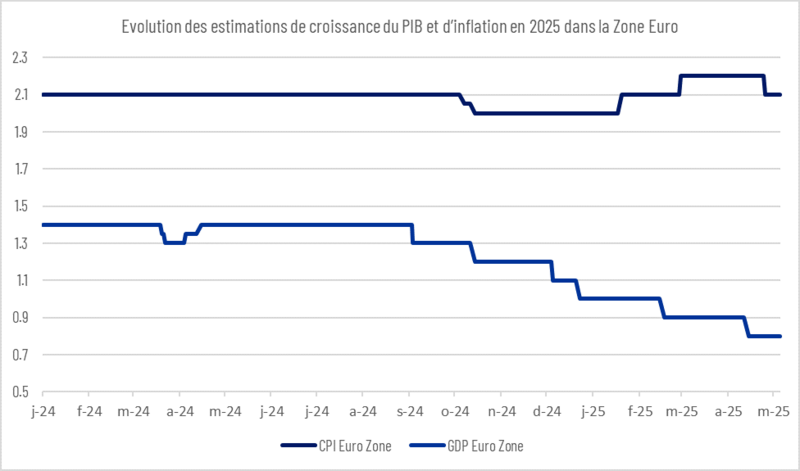

Et si les statistiques et perspectives économiques, pénalisées par ces gesticulations qui surviennent dans un contexte déjà délicat, entre ralentissement de la croissance issu des taux plus élevés et une inflation encore persistante (et les droits de douane peuvent encore y contribuer), n’augurent rien de bon de part et d’autre de l’Atlantique, comme en témoigne les graphes ci-dessous, les investisseurs semblent avoir retrouvé leur appétit pour les actifs risqués, dont les valorisations sont quasiment toutes revenues proche du niveau « pré-stress ».

Sources : Amplegest, Bloomberg

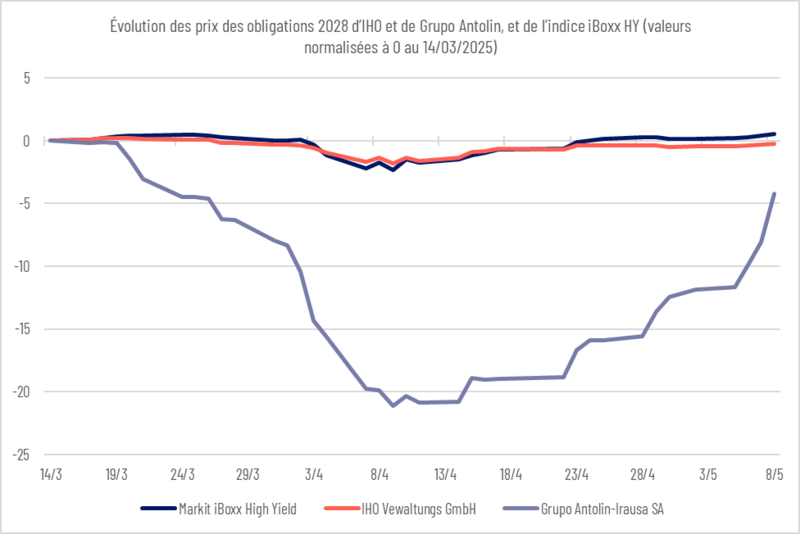

Dans ce contexte de rebond plus durable, nous noterons que les obligations que nous considérons comme « value », c’est-à-dire offrant une prime de rendement et étant, par définition, un peu moins dans le cœur du marché, connaissent depuis quelques jours un rattrapage significatif de leur retard sur les indices comme le montre ci-dessous l’exemple de Antolin 2028. Lourdement touché lors des premiers jours des déclarations de droits de douane, cet émetteur espagnol ne comptant que deux obligations pour une somme total de 640 millions d’euros, n’avait guère rebondi comme les indices et certains émetteurs y étant très pondérés, comme peut l’être l’allemand IHO Verwaltung, avec ses 3.5 milliards de dette obligataire, qui a suivi au jour près les évolutions de l’indice high yield européen. Ainsi, si les indices et les bluechips du marché avaient retrouvé une performance étale dès la mi-avril, les obligations « value » comme Antolin avaient accumulé un certain retard qu’elles continuent de combler ces derniers jours.

Sources : Amplegest, Bloomberg

Parmi les nouvelles de la semaine montrant le regain d’appétit pour le risque sur le marché obligataire, nous noterons également l’émission de l’entreprise Golden Goose, le célèbre fabricant de tennis étoilées et « pré-abimées », sur une maturité 2030. Plusieurs éléments indiquent dans cette émission que le marché du crédit pourrait retomber dans une complaisance un peu trop marquée, parce que les rendements ont quelque peu chuté, parce que la classe d’actifs reste attirante au regard des niveaux de valorisation des autres, parce que les obligations sont un compromis attractif dans le contexte d’incertitude actuel. Parmi ces éléments nous noterons :

-

Un secteur d’activité à haut risque pour le marché du high yield : nombre d’entreprises du secteur de la mode ont périclité à la suite d’opérations de LBO, ce qui s’explique par une cyclicité forte, une péremption des produits rapide, des coûts de développement et de marketing élevés, une consommation de trésorerie importante. C’est donc dans les phases de marchés plutôt optimistes sur le crédit ou très peu rémunératrices, que ce type d’entreprises parvient à proposer des obligations qui trouvent leur public. Pour Golden Goose, nous noterons d’ailleurs une première émission en 2021, alors que les rendements étaient très bas et que la consommation était en pleine reprise.

-

Une entreprise de taille modeste, très concentrée en termes de produit : nous avons été surpris, dans la présentation investisseurs de Golden Goose, de voir les comparatifs utilisés par le management pour appuyer leurs chiffres et biaiser le point de vue du lecteur. On y voyait ainsi Hermès, LVMH ou Prada, autant d’entreprises dont la taille, la diversité de produits, de gammes, et le rayonnement géographique sont tout autres. Rappelons par exemple qu’Hermès réalise 15 milliards de chiffre d’affaires tandis que Golden Goose n’en réalise que 500 millions… Rappelons que LVMH bénéficie d’une gamme de dizaines de marques tandis que Golden Goose n’est reconnu que pour un type de chaussures très spécifique, rendant le chiffre d’affaires et les cash flows beaucoup plus aléatoires.

-

Une utilisation de la trésorerie peu favorable au créancier : si la plupart des entreprises s’endettent pour financer leur outil de production, certaines, plus agressives et souvent sous LBO, utilisent les obligations comme outil pour se verser un dividende, ce qui inverse totalement la hiérarchie chirographaire classique puisque l’actionnaire se verse un dividende avant même que l’entreprise n’ait dégagé suffisamment de cash flows opérationnels pour le faire. Et plus les cash flows opérationnels futurs sont incertains, plus ce type d’opération est critiquable/déplorable. En effet, on pourrait imaginer qu’un concessionnaire de ligne électrique ou d’autoroutes puisse se verser ce type d’avance sur dividende dans la mesure où la visibilité des cash-flows est très forte ; mais dans un secteur comme la mode, extrêmement cyclique, utiliser l’endettement pour se verser un dividende nous semble extrêmement négatif pour le créancier à double titre : premièrement, l’entreprise est instantanément plus endettée sans aucune contrepartie, deuxièmement, en cas de défaut, le taux de recouvrement se trouvera amoindri d’autant. Dans le cas de Golden Goose, nous noterons que 100 millions des 480 millions d’euros levés serviront à un dividende alors même que la trésorerie totale de l’entreprise en 2024 s’élevait à 150M€, que le résultat net annuel se monte à 50 millions par an et que les free cash flows annuels oscillent entre 15 et 20 millions d’euros… C’est donc entre 2 et 5 années d’avance de trésorerie que se versera l’actionnaire dans cette opération, alors même que les nouveaux créanciers porteront ce risque pour lui… Car si le management affirme puiser sur sa trésorerie existante pour ce dividende, il s’agit bel et bien in fine de la même trésorerie et puiser 100 millions sur 150 au bilan sans l’appui de nouveaux créanciers aurait été bien périlleux pour la suite…

-

Des clauses de prospectus peu protectrices : ces clauses de protection des investisseurs ou de latitude de l’émetteur, traditionnellement nommées selon le terme anglais « covenant », sont révélatrices du niveau d'appétit pour le risque des investisseurs et donc de leur permissivité vis-à-vis des entreprises. Par exemple, durant la fin de la décennie 2010, après 5 ans de rendements faméliques, les investisseurs étaient prêts à toutes les concessions pour obtenir un soupçon de spread de crédit et les « covenants » leur étaient devenues très défavorables, laissant toute latitude aux entreprises et réduisant les protections en cas de faillite ou de dégradation du risque de crédit jusqu'à n'être plus que quasi-nulles. Depuis 2022, on avait pu observer un renforcement de ces covenants, les investisseurs obligataires devenant plus exigeants au regard de la hausse des taux et donc du moindre intérêt à capter quelques points de base de prime de crédit complémentaire. Le cas de Golden Goose nous montre un certain relâchement de la vigilance des investisseurs crédit avec des clauses plutôt lâches :

-

un call en cas d’introduction en bourse avant la première date de call (rendant le gain potentiel très limité pour le créancier en cas de scenario favorable),

-

une clause de « restricted payment », c’est-à-dire l’interdiction d’utiliser la trésorerie pour certains emplois (dont les dividendes ou autres remboursements d’actionnaires), plutôt souple, avec notamment une dérogation de 100 millions pour le dividende pré-cité.

-

L’absence de clause de transfert de marque dans une filiale exclue du périmètre restreint de la holding afin d’éviter de devenir le créancier d’une coquille vide : la marque Golden Goose étant à peu près le seul actif de l’entreprise, nous considérons l’absence d’une telle clause comme très dangereuse pour le créancier.

-

Enfin, nous noterons que tous les covenants protecteurs disparaitraient en cas de notation Investment grade ou d’introduction en bourse, ce qui est un moindre mal pour trois raisons : 1/ l’entreprise en est très loin et n’y arriverait sans doute probablement pas dans les 5 ans à venir, 2/ un rating investment grade signifierait une qualité de crédit et une liquidité de facto très protecteurs pour le créancier, 3/ une introduction en bourse déclencherait très probablement le remboursement des obligations, l’entreprise pouvant trouver du financement meilleur marché.

En conclusion, notre lecteur aura compris que l’équipe de gestion des fonds Octo ne souscrira pas à l’obligation Golden Goose pour plusieurs raisons :

- un track-record du secteur de la mode exécrable sur la dette high yield de type LBO : rappelons-nous ici du sort des créanciers d’IKKS, SMCP ou Vivarte…

- une entreprise de taille modeste, mono-marque et reposant sur un seul produit phare facilement remplaçable par le consommateur, au profil opérationnel et concurrentiel plutôt risqué : ce positionnement n’offre pas suffisamment de visibilité au créancier que nous sommes vis-à-vis de la rentabilité espérée de l’obligation.

- un prospectus et une présentation investisseurs traduisant un management et un sponsor agressifs, plus concernés par le marketing que par la cohérence et l’exactitude et peu enclins à traiter le créancier à l’égal de l’actionnaire ce qui, dans un dossier aussi risqué en termes de crédit, nous semble rédhibitoire.

|