A propos des auteurs

29 avril 2025

La défense : secteur « non durable » ou dernier garant de la « durabilité » ?

L’invasion de l’Ukraine en 2022 et la volonté de retrait progressif des Etats-Unis en tant que défenseur de dernier recours de l’Europe ont, boursièrement, remis au premier plan le secteur européen de la Défense, souvent délaissé au cours de la décennie écoulée.

Dans un monde de l’Epargne désormais largement influencé par l’investissement « responsable », une question divise aujourd’hui de nombreux gestionnaires et de nombreuses équipes ESG : les valeurs du secteur de la Défense peuvent-elles figurer au sein d’un portefeuille ESG ?

Nous nous proposons dans cette lettre semestrielle de clarifier la position d’Amplegest après avoir passé en revue le cadre réglementaire.

Le cadre réglementaire fin 2024

Le cadre réglementaire fait une distinction tranchée entre l’armement non conventionnel/ controversé et l’armement conventionnel.

En matière d’armement non conventionnel, le label ISR français définit clairement les exclusions au regard d’un critère social lié à l’armement (Référentiel V3 du label ISR Pilier III – annexe 7) en stipulant que « sont exclus (…) les émetteurs impliqués dans la production de systèmes ou de services ou de composants spécifiquement conçus pour les armements dont l’utilisation est prohibée par les engagements internationaux de la France (armes biologiques ; armes chimiques, mines antipersonnel ; armes à sous munitions)… ». Cette interdiction des armes dites controversées et des armes dites non conventionnelles repose sur l’adhésion de la France et de nombreux pays de l’OCDE aux Conventions d’Ottawa (1997) et d’Oslo (2008). L’arme nucléaire, bien que pouvant être considérée comme non conventionnelle, n’est pas concernée par ces exclusions.

En matière d’armement conventionnel en revanche, les standards réglementaires et de marché en place (taxonomie verte, NFDR, SFDR) ou en construction (CSRD, taxonomie sociale…) pour l’industrie de l’ESG ne comprennent pas, à ce jour, de mention de l’armement « conventionnel ». Il n’est donc pas interdit d’y investir.

La défense : un secteur souvent considéré comme non « durable »

Si le secteur de l’armement « conventionnel » ne fait pas l’objet d’une interdiction établie, de nombreux investisseurs développant des politiques ESG l’écartent cependant pour plusieurs raisons pouvant se cumuler :

Nouvelle politique de défense européenne = nouvelle politique ESG ?

La guerre sur le vieux Continent (Ukraine) et la volonté de plus en plus affirmée des Etats-Unis de se désengager de la protection de ses alliés historiques en Europe, ont conduit les principaux pays européens à planifier un réarmement de grande ampleur.

Cet important revirement au niveau européen a conduit à une remise en question de la politique d’investissement dans le secteur de la défense chez de nombreux acteurs de la gestion sans toutefois qu’un consensus clair ne se dégage.

Pour certains, la sécurité apparaît, plus que jamais, comme un prérequis indispensable à la stabilité économique, sociale et environnementale. Elle constitue d’ailleurs un des piliers de l’Objectif de Développement Durable (ODD) n°16, qui promeut la paix, la justice et des institutions efficaces. La banque suédoise SEB a par exemple annoncé en mars 2022 qu’elle revenait sur sa politique ESG restreignant le financement de l’industrie de défense. Le gouvernement français souligne de son côté que les dépenses de défense peuvent contribuer à l’ODD 16, notamment en renforçant la confiance dans les institutions démocratiques.

Pour d’autres investisseurs, le secteur de la défense ne peut intégrer un portefeuille ESG, celui-ci ne pouvant être considéré comme durable en raison d’incidences négatives trop importantes (voir par exemple l’analyse de Candriam ici).

La politique d’Amplegest

Si nous continuons d’exclure sans exception les armes non conventionnelles/controversées pour tous les fonds Amplegest, notre position vis-à-vis de l’armement conventionnel a récemment évolué.

Nous avons en effet abandonné la règle que nous nous étions fixés pour les fonds labellisés ISR (seuil maximum de 30% du chiffre d’affaires total dans la défense) pour pouvoir intégrer l’ensemble des acteurs du secteur respectant les conventions d’Oslo et d’Ottawa, sous la condition que ces derniers respectent nos critères de sélectivité/amélioration de note ESG pour les différents portefeuilles concernés (cf annexe 2).

Nous partageons en effet la position résumée à l’extrême en 2021 par la ministre de la Défense Florence Parly lors d’une intervention au parlement :

« Si nous nous mettons à considérer que la défense de nos citoyens n’est pas une activité durable, alors nous ne durerons pas bien longtemps. »

14 décembre 2021 - Commission de la Défense nationale de l’Assemblée nationale.

Cette citation, toujours d’actualité, rappelle que durabilité et défense ne sont pas forcément antagonistes — à condition que des garde-fous solides - notamment à l’exportation - soient strictement respectés. Notre approche consiste donc à opter pour l’idée qu’il ne peut y avoir de développement durable sans sécurité.

Cette mise à jour de notre politique vise à concilier responsabilité et sécurité et nous continuerons à suivre de près les évolutions géopolitiques, réglementaires et sectorielles pour adapter notre stratégie si nécessaire, dans le respect de nos engagements ESG.

Annexe 1 - Définitions

Armement conventionnel : « Armement en conformité avec le droit national et les conventions internationales » (p. 29). Le Registre des Nations unies distingue sept catégories majeures :

Armes controversées : Armement concerné par les Conventions d’Ottawa (1997) et d’Oslo (2008).

• Mines anti-personnel (Convention d’Ottawa)

• Bombes à sous munitions (Convention d’Oslo).

Armes non-conventionnelles : Armement concerné par les Conventions d’Armement chimique (1997) et d’Armement biologique (1975).

Annexe 2 – La Défense dans le portefeuille d’Amplegest

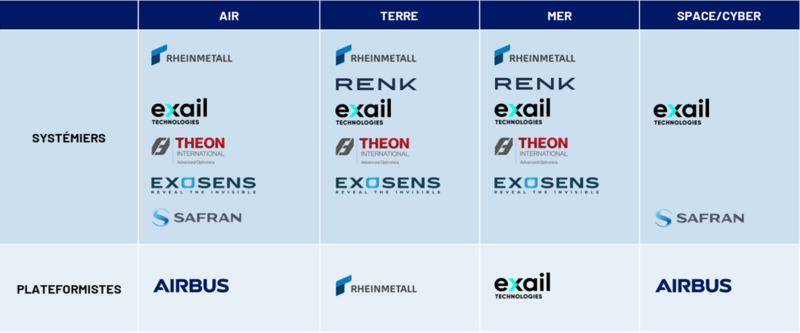

Les sociétés intervenant dans le secteur de la défense et détenues par les différents fonds d’Amplegest sont rassemblées dans le tableau ci-dessous.

Elles se répartissent entre les fabricants de systèmes et les fabricants de plateformes destinés à l’air, la terre, la mer ainsi que l’espace et la cybersécurité.