21 mars 2025

Des marchés emportés par un enthousiasme démesuré ?

Tandis que l’Allemagne vient bel et bien de ratifier le changement constitutionnel attendu de philosophie budgétaire, préfigurant un plan de relance et une hausse de l’endettement axée sur la défense, les marchés financiers ont réagi en deux temps :

- Une hausse immédiate des taux longs, en particulier allemands, pour une raison évidente de perspectives sur l’offre et la demande d’obligations souveraines longues dans les années à venir et de la dégradation progressive de la qualité de crédit allemande

- Un vent d’optimisme sur l’ensemble des actifs risqués, qu’il s’agisse des actions ou des spreads de crédit, en particulier « High Yield », porté par les perspectives de hausse potentielle d’investissement et de croissance en Europe.

Nous nous étonnons quelque peu de cette rapidité des marchés, à peine quelques jours, à laisser de côté les raisons d’un tel plan, à savoir un contexte économique et géopolitique exécrable, puis à anticiper de plusieurs années les conséquences d’un tel plan en ne se focalisant que sur les aspects positifs.

Nous n’avons pas la même opinion et préférons utiliser ce que nous considérons comme un excès d’optimisme pour sécuriser à nouveau quelque peu nos portefeuilles.

- Il est loin d’être sûr que le plan allemand bénéficiera à toute l’Europe : n’a-t-on pas vu pendant plus d’une décennie une Allemagne aux chiffres économiques mirobolants tandis que les autres pays peinaient à ne pas tomber en récession ?

- Il n’est pas certain non plus qu’une relance concentrée sur la défense et les dépenses militaires profite aux autres secteurs de l’économie à moyen terme, a fortiori si ces « investissements » militaires venaient à être réellement utilisés, devenant ainsi des « dépenses ». Peut-on ainsi considérer que la construction d’une barrière militaire pour se prémunir d’une Russie belliqueuse soit un investissement productif ?

- Si des entreprises privées vont réellement bénéficier du déficit budgétaire allemand à venir, n’oublions pas que, pour la Zone elle-même, cela reste un jeu à somme nulle puisque ce sont des déficits publics et donc des taxes complémentaires à venir pour une partie des ménages ou des entreprises qui vont alimenter d’autres entreprises et d’autres ménages des secteurs « relancés »…

- La hausse des taux de quelques jours que nous avons observée ne nous semble toujours pas suffisante au regard 1/ des équilibres économiques et budgétaires actuels de la Zone Euro, 2/ de la lourde augmentation à venir de l’endettement de l’Allemagne, de la France et de l’Italie entraînant une hausse du spread de crédit de la Zone, a fortiori sur les maturités longues. Cette première hausse de taux était « épidermique » mais n’est pas issue de flux de marché concrets. Rappelons-nous pour expliciter cela de la situation inverse au cours de la décennie 2010, de l’annonce par la BCE de sa volonté d'utiliser son « bazooka monétaire » et de procéder à des acquisitions massives d’obligations d’Etat longues et de ses implications implicites en termes de baisses de taux. Dans les semaines suivantes, les taux ont connu une baisse rapide de quelques dizaines de points de base ; puis c’est ensuite une force continue et beaucoup plus puissante de baisse des taux, à la faveur des achats concrets d’obligations par la BCE, qui s’est produite pendant plusieurs années, amenant progressivement les taux longs en territoire négatif, rendant les premiers resserrements post-annonce de Monsieur Draghi presque anecdotiques… C’est ce que nous pensons qui pourrait se produire dans les années à venir dans le sens opposé, tant le déséquilibre offre/demande d’obligations longues d’Etats Européens nous semble pouvoir s’accentuer entre déficit budgétaire, effet d’entraînement des taux plus élevés sur la hausse de l’endettement, appauvrissement des ménages, baisse de confiance des investisseurs internationaux, hausse du spread de crédit, faiblesse de la rentabilité des investissements réalisés par les plans de relance… Il n’est donc pas urgent du tout de rallonger les durations et de se positionner sur les obligations d’Etat et nous considérons qu’un taux d’Etat allemand 10 ans autour de 3,5% pourrait être un point d’équilibre tout à fait envisageable à moyen terme, amenant le taux français au-dessus de 4% - voire plus en cas d’emballement des spreads de crédit - et un taux italien à 4,5%. Ce n’est qu’une fois ces taux atteints, la croissance ralentissant fortement et un risque systémique devenant possible que la BCE nous semble pouvoir réintervenir par un "quantitative easing" ; cette intervention ne serait pas « gratuite » et s’accompagnerait probablement de négociations proches de celles opérées avec les pays périphériques entre 2012 et 2014 ainsi que de solutions d’intégration européenne pour le financement ou les budgets.

- Du point de vue des entreprises, n’oublions pas enfin qu’avant de voir des effets concrets sur le compte de résultat ou la qualité de crédit, il faudra d’abord en passer par la hausse de l’endettement des Etats, la hausse des taxes et la hausse de l’investissement et donc du risque des entreprises pour répondre à de potentiels carnets de commandes, a fortiori probablement concentrés sur quelques secteurs spécifiques.

Nous ressemblerons peut-être aux Cassandre des marchés dans cet hebdo mais remarquerons tout de même pour conclure que bon nombre d’entreprises « crossover » et/ou cycliques et/ou opportunistes sur leur financement et aux expériences de long terme sur les marchés de crédit, conseillées par leur banque de financement, sont venues se financer sur le marché obligataire ces dernières semaines, profitant de l’optimisme pour lever des capitaux sur les rendements actuels. Ceci pourrait laisser à penser que ces entreprises sont plutôt d’accord avec notre point de vue et préfèrent emprunter aujourd’hui car elles pensent que leur taux d’emprunt se dégradera dans les mois à venir…

Parmi ces entreprises au track record plutôt efficace en termes d’émission obligataire (c’est-à-dire émettant des obligations au moment le plus opportun pour eux et donc le moins opportun pour un investisseur…), nous reconnaissons dans l’univers de l’Investment Grade quelques entreprises aux besoins en financement très limités et qui en sont, par voie de conséquences, très sélectives sur les créneaux d’émission :

- Air Liquide qui a émis à 10 ans à 3.57% pour un rating A/A. Sa dernière émission en euro datait de 09/09/2022 à un rendement de 3% pour une maturité 2032.

- Legrand qui a émis à 10 ans à 3.7% pour un rating A-

- Delhaize qui a émis à 8 ans à 3.3% pour un rating Baa1/BBB+

- Honda qui a émis à 4 et 7 ans pour des rendements respectifs de 3.33 et 3.98% pour un rating A3/A-

- Ipsen qui a émis à 7 ans à 3.93% pour un rating Baa3/BBB-

Sur le High Yield, nous signalerons plutôt quelques émetteurs cycliques, dont les ratings et les taux de financement peuvent varier beaucoup et qui sont suffisamment aguerries pour se financer de manière très opportuniste :

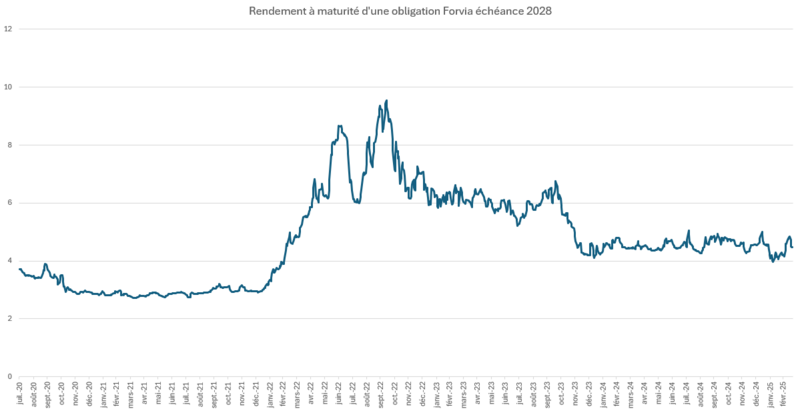

- Forvia (ex-Faurecia) qui a emprunté à 5 ans à un rendement de 5.625%. Nous ferons le lien avec notre hebdo du 30 septembre 2022 sur cet émetteur, ce qui permettra de rappeler que le taux des obligations en Euro à l’époque se trouvait au dessus de 10%. De plus, au regard de la moyenne historique du taux d’emprunt de l’entreprise (voir graphe ci-dessous), ainsi que des perspectives, plutôt médiocres, du marché automobile, l’émission primaire de cette semaine est loin d’être une opportunité pour un investisseur obligataire… C’en était plutôt une pour l’entreprise et elle a su la saisir.

Sources : (Bloomberg, Octo AM)

- Dans les émetteurs comparables, cycliques, opportunistes et aguerris aux marchés obligataires, nous noterons également les émissions primaires de Sappi à 4.5% et 203bps de spread sur 7 ans, Celanese à 5% et 250bps de spread sur 6 ans, ou de RCI Banque en subordonnée à 4.77% et 220bps de spread sur 12 ans

Ces niveaux nous semblent faibles et le semblent donc aussi à ces entreprises aux émissions relativement rares et qui ne sont pas dans l’urgence d’un refinancement.

En conclusion, nous considérons que les investisseurs ont absorbé beaucoup trop rapidement la hausse de l’endettement allemand et ne l’ont vu que du prisme des quelques entreprises privées susceptibles d’en profiter, ont assimilé trop complaisamment les autres pays de la Zone Euro au plan de relance allemand, ont trop anticipé les effets positifs d’un tel plan sans en voir ni les écueils, ni les contreparties, ni le temps de mise en œuvre. Nous nous étonnons, devant tant d’accroissement de la volatilité et du risque politique, économique, géopolitique ces derniers mois de voir les valorisations des marchés financiers, tant du point de vue obligataire, crédit, qu'actions, aussi résilientes. Nous conservons donc une duration relativement courte, considérant que les taux connaîtront plutôt une force ascendante dans les mois et années à venir, et un positionnement crédit de plus en plus prudent, tant du point de vue du levier moyen, du secteur et de la subordination. Compte tenu des courbes encore relativement plates et des faibles écarts sur les primes de crédit, ce positionnement continue néanmoins d’offrir des rendements significatifs sur nos portefeuilles de 3,5% sur le fonds Octo Crédit Court Terme à 4,9% sur nos fonds Octo Crédit Value ou Octo Rendement 2029, tout en espérant une volatilité plus faible et des possibilités de réallocations variées en cas de stress.