20 juin 2022

Stratégies climatiques : les réductions d’émissions ne se feront pas forcément là où vous le croyez

Pour une part grandissante des investisseurs, la compréhension des stratégies climatiques des entreprises est désormais devenue cruciale dans l’évaluation des risques financiers inhérents à leurs portefeuilles. Ces stratégies sont souvent définies autour d’un objectif chiffré de réduction des émissions de gaz à effet de serre (GES) plus ou moins en ligne avec l’effort mondial pour limiter le réchauffement à +1,5°. Et cet objectif global repose à son tour sur des objectifs de réduction par « périmètres », les fameux scope 1, scope 2, scope 3 (voir ci-dessous tableau 2).

L'objet de notre tribune est double :

Souligner l’importance du scope 3 dans les émissions totales

Mettre en lumière combien les ambitions actuelles de réduction d’émissions ne reposent non pas sur les entreprises elles-mêmes mais plus souvent sur leurs fournisseurs ou leurs clients.

Le Scope 3 : c’est là que se joue la lutte contre le réchauffement climatique

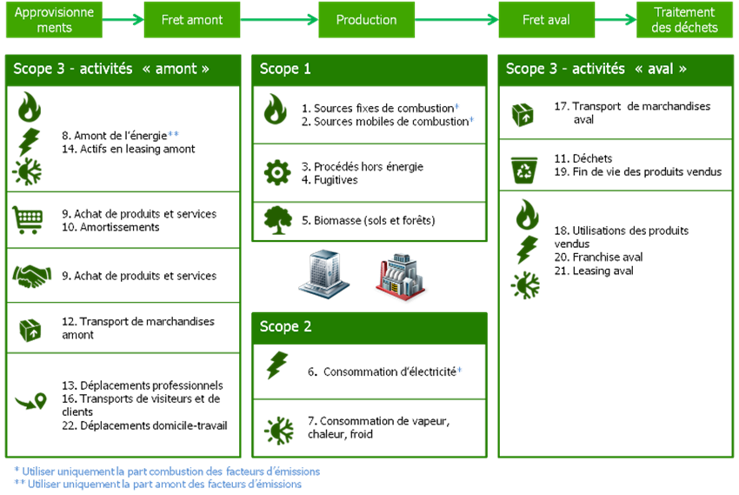

•Les scopes 1 et 2 évaluent respectivement les émissions de gaz à effet de serre directes et les émissions indirectes liées à la consommation d’énergie d’une société. C’est en quelque sorte la mesure des émissions sur les lieux de production (usines, ateliers, entrepôts…). Son évaluation est fastidieuse mais relativement aisée. Comme le met en lumière le tableau 1 ci-dessous, les scopes 1 & 2, directement contrôlables par les sociétés ne représentent qu’une part assez modeste des émissions totales (0.4% pour Schneider, 4% pour Danone, 32.6% pour Saint Gobain…).

•Le scope 3 évalue pour sa part les émissions indirectes de l’entreprise dans leur intégralité, pour chaque étape de la chaîne de valeur. On distingue deux types d’émissions :

- Les émissions en amont de la production (upstream), qui reflètent notamment l’activité des fournisseurs (fabrication, transport…).

- Les émissions en aval (downstream), qui expriment l’usage des produits et services y compris par les clients (comme un conducteur automobile par exemple) jusqu’à la fin de leur cycle de vie.

Il n’est donc pas étonnant que ce scope représente la part la plus conséquente des émissions d’une entreprise. Comme le met en évidence le tableau 1 ci dessous, les émissions du scope 3 peuvent représenter largement plus de 20 fois les émissions des scopes 1 et 2 (cas de Daimler, Schneider, Danone), voire la totalité (L’Oréal).

Tableau 1 : Les émissions carbones selon les trois scopes

|

Emissions de CO2 (MT) |

Scope 3 (amont) |

Scope 1 & 2 |

Scope 3 (aval) |

Emissions totales |

|

Daimler |

16,5% |

1,6% |

81,9% |

100,0% |

|

Schneider |

11,8% |

0,4% |

87,7% |

100,0% |

|

Danone |

80,7% |

4,0% |

15,4% |

100,0% |

|

Arkema |

58,0% |

20,3% |

21,7% |

100,0% |

|

Saint Gobain |

35,8% |

32,6% |

31,6% |

100,0% |

|

L’Oréal |

40,8% |

0,0% |

59,2% |

100,0% |

|

BNP Paribas |

9,1% |

90,9% |

0,0% |

100,0% |

Comment les entreprises envisagent-elles alors de réduire leur scope 3 ?

Le poids prépondérant du scope 3 dans les émissions des entreprises soulève d’emblée une question évidente : comment les entreprises qui présentent des stratégies climatiques ambitieuses peuvent-elles agir sur leurs fournisseurs et leurs clients, par nature indépendants, pour atteindre leurs objectifs ?

L’analyse des rapports annuels 2021, de plus en plus étoffés sur la partie climatique, permet de rassembler quelques éléments de réponse. Nous avons ainsi résumé ci-dessous les stratégies climatiques d’Arkema, Saint Gobain et Danone. De ces trois exemples, il ressort d’importantes disparités en termes de point de départ (proportion des différents scopes dans les émissions totales), d’objectifs de réduction et de clarté sur les routes choisies.

L’exemple d’Arkema : une stratégie climatique reposant entièrement sur la réduction

•Objectif général : neutralité carbone en 2050 (cadre légal)

•Objectifs 2030 intermédiaires : réduction des émissions scopes 1 / 2 (20% des émissions totales) de 38% d’ici 2030 vs 2015 et réduction des émissions du scope 3 (80% des émissions) de 19% sur 10% du scope 3 + engagements de la part des fournisseurs de matières premières (représentant 61% du scope 3) à définir des objectifs Science-Based Targets d’ici 2025 sur leurs scopes 1 et 2.

•Notre analyse : la stratégie scope 3 d’Arkema apparaît comme une des plus précises et ambitieuses de notre univers. Elle repose néanmoins sur un effort important d’alignement des fournisseurs.

L’exemple de Saint Gobain : une stratégie climatique combinant réduction et séquestration

•Objectif général : neutralité carbone en 2050 (cadre légal)

•Objectifs 2030 intermédiaires : réduction des émissions scope 1&2 (33% des émissions) de 33% vs 2017 et réduction des émissions scope 3 (67% des émissions) de 16%. La réduction des émissions carbones se fera via : l’utilisation de conceptions et de matériaux à moindre intensité capitalistique, la moindre utilisation d’énergie et l’amélioration du mix énergétique, le travail avec les fournisseurs et les réseaux de transport, la séquestration du carbone.

•Notre analyse : la stratégie de réduction du scope 3 manque encore de précision. Quelle sera la part de séquestration ?

L’exemple de Danone : un mix de stratégies qui conduit à s’interroger

•Objectif général défini en 2015 : neutralité carbone en 2050 (cadre légal)

•Objectifs 2030 intermédiaires : réduire l’intensité d’émission des scopes 1/2/3 de 50% par rapport à 2015. Le scope 3 (amont + aval) de Danone représente 96% des émissions. Pour atteindre cet objectif, Danone indique tabler sur la compensation carbone, la séquestration de carbone dans le sol et l’élimination de la déforestation dans sa chaîne d’approvisionnement.

•Notre analyse : le scope 3 amont de Danone (le secteur agricole au sens large) représentant près de 81% de ses émissions, les objectifs 2030 peuvent apparaître particulièrement ambitieux (trop ?) et semblent supposer une adhésion très forte du monde agricole à une transformation rapide des méthodes de production.

Conclusion

A l’exception de quelques secteurs spécifiques, une très large part des émissions des entreprises cotées provient du scope 3, échappant ainsi à une possible action directe des acteurs eux-mêmes.

La réussite collective en matière de réduction d’émissions repose donc aujourd’hui en quelque sorte plus sur les « autres » (fournisseurs et clients) qui, bien souvent, ont une marge de manœuvre financière plus limitée et peuvent plus difficilement lever des capitaux. Pour réussir cette transformation, il faudra les accompagner.

Tableau 2 : Les trois scopes